昼食補助は福利厚生? それとも賃金?

従業員にとってはありがたい昼食補助も、その「支給のしかた」次第で、賃金として扱われ、社会保険料や雇用保険料、さらには残業代の算定基礎に含まれてしまうことがあります。

また、税務上の取り扱いによっては所得税の課税対象になるケースもあるため、制度設計や運用には注意が必要です。

本記事では、中小企業の経営者や人事労務の実務担当者が知っておくべき基本と、判断に迷いやすい具体例、そして実務上の対応ポイントを、社会保険労務士の視点から分かりやすく解説します。

昼食補助が賃金や報酬に含まれるケース

昼食補助は、運用次第で「福利厚生」として保険料の対象外にできる一方で、要件を満たさなければ賃金や報酬として社会保険・労働保険の算定基礎に含まれることになります。ここでは、どのような場合に賃金扱いとなるのかを整理しておきましょう。

現金支給の食事手当は、原則すべて「賃金」扱い

昼食補助が現金で支給されている場合、その金額は原則としてすべて賃金に該当します。食事補助が「現物支給」ではなく、「手当」や「補助金」などの名目で給与とともに現金で支給される場合、それは労働の対価としての性質が強く、賃金として扱われるのが通常です。

実際、次のような支給は社会保険料・労働保険料の算定対象となります:

- 給与明細に「食事手当」等の名目で支給

- 勤務時間等に応じて金額が変動

- 社員食堂等の実際の利用とは無関係に支給

食事の現物支給の場合

社員食堂やお弁当の現物支給であっても、従業員の自己負担額が一定の基準を下回ると、「現物給与」として賃金に該当します。

| 制度 | 概要 | 根拠(本記事執筆時点) |

|---|---|---|

| 賃金計算 | 使用者の支出した実際費用の3分の1以上の代金を徴収していると賃金にならない | 昭22.12.9基発452号 |

| 所得税 | それに要する材料等の直接費(または購入価格)の50%以上を徴収し、かつ徴収した残額が月額3,500円以下であると課税されない | 所得税基本通達36-38の2 |

| 労働保険料・社会保険料 | 食事代の徴収額が現物給与価額(R7大阪府では昼食が1食あたり280円)の3分の2以上の場合、現物による食事の供与は無いものとして扱う | 令和7年厚生労働省告示第46号 |

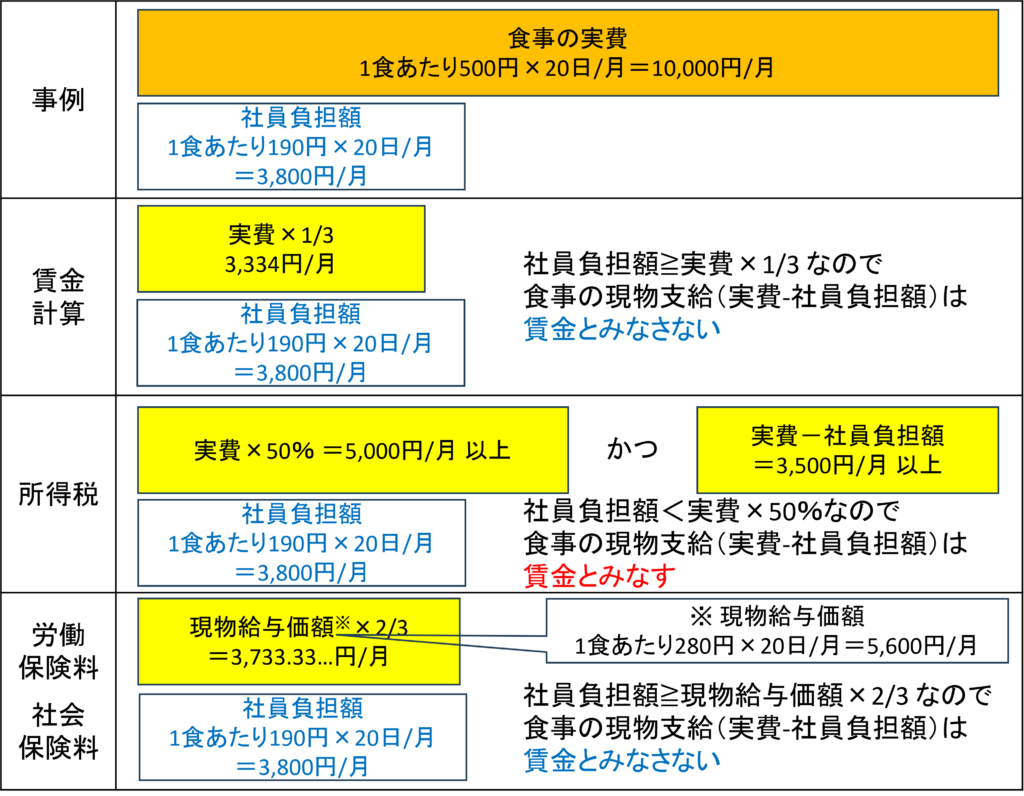

例えば、会社でまとめてお弁当を購入して社員さんへ支給する事例で当てはめてみましょう。

- お弁当代 1食500円

- 社員負担額 1食190円

- 当月賃金計算期間内のお弁当支給日数 20日

賃金計算

労働者より代金を徴収するものは、原則として賃金ではないが、その徴収金額が実際費用の三分の一以下であるときは、徴収金額と実際費用の三分の一との差額部分については、これを賃金とみなすこと。

昭和22年12月9日基発452号

もし、上記の例で社員負担額が100円/1食であれば、月2,000円負担となり、徴収金額が実際費用の3分の1の3,334円との差額(3,334円-2,000円=1,334円)は賃金とみなします。

所得税

所得税基本通達36-38の2以下のすべての条件を満たす場合、会社負担分は課税されず、保険料算定にも含まれない可能性があります。

- 従業員が食事代の50%以上を自己負担していること

- 会社負担額が月額3,500円(税抜)以下であること

- 全従業員に一律に提供されていること

- 勤務日に限定されて提供されていること

労働保険料・社会保険料

例えば、令和7年度・大阪府の昼食の現物給与価額(基準額)は「1食あたり280円」(令和7年厚生労働省告示第46号)ですので、

- 従業員が1食あたり187円(=280円 × 2/3)以上を自己負担していれば、会社の補助部分は賃金に該当しません。

- 一方で、自己負担が187円未満の場合、会社負担分の差額は現物給与=賃金とみなされ、社会保険・労働保険の算定対象となります。

社員食堂・弁当支給・食券でも条件次第で賃金扱いに

たとえ現物で提供されていても、以下のような場合は賃金扱いとなります:

- 社員が食事を実際に利用していない日でも補助が出る

- 利用しなかった食券やプリペイドカード分が現金で精算される

- 一律・定額で食券やお弁当を提供しているが、自己負担が不十分

このように、「現物支給」や「福利厚生」としての位置づけがあっても、運用実態が適切でなければ賃金として評価される点に注意が必要です。

社内規程・福利厚生規程に明記する重要性

制度の設計や運用が非課税・非賃金・非報酬の基準を満たしていても、社内規程に明記されていなければ管轄行政機関による調査で否認されるリスクがあります。

書面整備がなければ「給与性あり」と判断されるリスク

- 社内規程に「食事補助は福利厚生の一環として支給する」「労働の対価ではない」と記載していない

- 支給対象や方法が曖昧で、恣意的に運用されている

- 実態と規程が一致していない(例:一律定額支給なのに「実費精算」と記載)

このような場合、たとえ実態が非課税要件に近くても、「給与性がある」と判断されやすくなります。

昼食補助を賃金や報酬に含めずに扱うためには、就業規則や福利厚生規程に明確な記載を設けておくことが極めて重要です。仮に税法や保険制度の非課税・非算入条件を形式上満たしていても、支給目的が曖昧だったり、実態が「労働の対価」と見なされる場合は、賃金と判断されるおそれがあります。

📌 明記すべき4つのポイント

- 支給目的を明示する

- 「労働の対価ではなく、福利厚生の一環として支給する」という文言を明記します。これにより、給与としての性格を否定し、管轄行政機関など外部からのチェックにも耐えられる根拠となります。

- 支給対象を公平かつ一律に設定する

- 勤務成績や労働時間、残業時間に応じて支給額が変動する場合、「対価性あり」と判断されやすくなります。原則として全従業員に一律に支給するか、職種や勤務区分に応じた合理的な基準での支給を規定します。

- 支給方法・頻度を具体的に記載

- 例:社員食堂での昼食現物支給、事業所でまとめて購入した弁当を提供、あるいは決まった日のイベントでの提供など、「定型的な現物支給であること」を明記します。

- 賃金規程と福利厚生規程を明確に分ける

- 賃金に該当する手当(基本給・残業手当など)は「賃金規程(給与規程)」に、福利厚生として扱う食事提供や記念品支給などは「福利厚生規程」に記載することで、その支給の性質を分離させます。

⚠ 注意点:実態と規程の整合性が必要

規程を整備していても、実際の運用が異なればアウトです。例えば、食事を取っていない日でも現金で一律支給していれば「現金給与」と見なされる可能性が高まります。社内運用を規程に沿って設計・管理することが不可欠です。

「在宅勤務での食事補助」はどう扱う?

在宅勤務が普及する中、「テレワーク中の食事代を補助したい」という企業も増えています。しかし、その支給方法によっては、社会保険・労働保険の賃金・報酬として算入対象になるため、注意が必要です。

✅ 実費弁償なら“賃金に含まれない”可能性あり

賃金・報酬に含めないためには、「実費弁償」として支給し、賃金性を否定できる明確な規程と運用実態が必要です。

つまり、実費であることが確認でき、実態としても「領収書を提出 → 実費のみ支給」の形をとることが必須です。

⚠ 一律・定額支給は賃金・報酬に含まれる

一方で、「毎日在宅勤務の従業員に一律○○円支給」や、「月額××円補助」というような定額支給や一律支給の形式は、たとえ福利厚生目的と規定していても“労働の対価”とみなされる可能性が高いです。

特に注意すべきなのが、自宅での自炊による食事に対する補助です。水道光熱費や通信費と異なり、合理的な実費算定が困難なため、定額補助は実費弁償とは認められず、賃金・報酬扱いになります。

🔍 規程に明記しても、実態がすべてを決める

たとえ「賃金に含まない」と規程に記載しても、実態が一律支給・非精算形式であればアウトです。社会保険料や労災・雇用保険の算定基礎に含める必要が生じ、結果的に会社の保険料負担が増す可能性もあります。

✅ 実務上の対策まとめ

- 実費算定が可能な場合に限り、非課税・非算入が可能

- 領収書提出+実費精算の形式が必須

- 一律・定額支給は賃金扱いと認識し、保険料算出に含めること

在宅勤務の場合、昼食の実費精算は、ほぼ無理だと思われますので、賃金扱いとなる支給方法にならざるを得ないと考えられます。

「まとめて渡す食券」「回数券型補助」は?

福利厚生として導入されることの多い「食券」「回数券」「プリペイドカード型の食事補助」。現物支給であっても、支給方法や従業員の自己負担割合によっては「賃金・報酬」とみなされるため、制度設計には注意が必要です。

✅ 賃金・報酬に含めないための要件とは?

食券等の支給が社会保険や労働保険の「賃金・報酬」に該当しないためには、以下の要件を満たす必要があります(再掲)。

| 制度 | 概要 | 根拠(本記事執筆時点) |

|---|---|---|

| 賃金計算 | 使用者の支出した実際費用の3分の1以上の代金を徴収していると賃金にならない | 昭22.12.9基発452号 |

| 所得税 | それに要する材料等の直接費(または購入価格)の50%以上を徴収し、かつ徴収した残額が月額3,500円以下であると課税されない | 所得税基本通達36-38の2 |

| 労働保険料・社会保険料 | 食事代の徴収額が現物給与価額(R7大阪府では昼食が1食あたり280円)の3分の2以上の場合、現物による食事の供与は無いものとして扱う | 令和7年厚生労働省告示第46号 |

福利厚生規程などにこれらの内容を明記することが実務上有効だと考えられます。

- 支給形態が現金ではなく、現物(食券・カード等)であること

- 従業員本人が勤務日に限り使用できること(私的利用・譲渡不可)

⚠ 実態が規程に沿わないと“賃金扱い”に

「現物支給」と言っていても、換金性が高い・譲渡自由・私的利用が可能な場合は、実質的に現金支給とみなされることもあります。

また、従業員の自己負担が少なく、会社がほとんどの額を負担している場合や、月額補助額が3,500円を超えている場合は、賃金・報酬として扱われる可能性があります。

✅ 実務対応のポイントまとめ

- 支給目的が福利厚生であることを明記する

- 使用制限(勤務日・本人限定)を設ける

- 月ごとなど実際の勤務に応じて支給する(まとめて支給でも過大な在庫は避ける)

- 換金・譲渡不可を明文化する

「食事提供しない日も同額支給」はNG

社員食堂や提携店舗での食事補助制度を導入していても、「食事を提供しない日にも補助金を支給している」といった運用は要注意です。たとえ食券やプリペイドカードでの支給であっても、食事を提供しない日にも現金等で支給していれば、その補助は“賃金・報酬”とみなされ、社会保険・労働保険の算定基礎に含まれます。

✅ なぜNGになるのか?

制度上、「現物支給」であることが非課税・非賃金とされる前提です。しかし、実際の食事提供がないにもかかわらず、現金や食券を一律に支給していれば、それは“現金給与”と同じ扱いになります。

たとえば以下のようなケースでは、支給実態は「労働の対価」と解釈され、賃金・報酬とみなされる可能性があります。

- 出勤日数にかかわらず、月額一律で食事補助を支給

- 実際に食事提供がない日も、食事補助を支給

- 利用しなかった分を現金で返還・精算している

✅ 適切な規程と運用のポイント

賃金扱いにしないためには、以下のような規程整備と運用が必要です。

「食事の提供がある日限定」で補助することを明記し、運用でも日数管理を徹底することが重要です。

✅ ポイント整理

| 項目 | 適切 | NG |

|---|---|---|

| 支給日 | 実際の食事提供日に限定 | 提供の有無にかかわらず一律 |

| 支給形態 | 現物支給(食券・社食・弁当) | 現金支給または換金可能な形式 |

| 利用条件 | 勤務日に限り使用 | 私的利用や譲渡が可能 |

✅「善意での運用」も、制度上は不適切な支給と評価されることがあります。

正しく設計し、運用と規程を一致させることが重要です。

まとめ:昼食補助は、“支給方法の設計”がカギ

昼食補助は、従業員への福利厚生として有効な制度ですが、その支給方法を誤ると、思わぬ賃金・報酬と見なされるリスクがあります。社会保険や税務の基礎となる報酬額に影響を与えるため、企業の負担や労使トラブルの発端にもなりかねません。正しい制度設計と運用体制を整えることが、安全かつ健全な職場づくりにつながります。

正しく支給すれば、従業員満足・法令遵守・企業リスク回避

昼食補助を適切に制度化することで、以下のようなメリットが期待できます。

- 従業員の生活支援とモチベーション向上

社員食堂や提携店舗での補助、食券の支給などは、福利厚生としての満足度向上に寄与します。 - 法令に基づいた報酬体系の整備

賃金とみなされないように正しく設計することで、社会保険料や労働保険料の算定に無用な混乱を招きません。 - 労務・税務リスクの予防

曖昧な制度や現金支給の誤用は、将来の是正指導や追徴の対象になる可能性があります。事前に規程や運用を整備することで、こうしたリスクを回避できます。

判断に迷ったら社労士へ相談を

昼食補助は一見シンプルに見えて、「この支給方法で問題ないだろう」と思っていても、後から「賃金・報酬とみなされる」と指摘されるケースも珍しくありません。自社の実情に合わせて柔軟に設計し、正しく運用できるよう、ぜひ当事務所にご相談ください。