令和6年3月29日に厚生労働省は「求職者等への職場情報提供に当たっての手引き(以下本記事において「手引き」といいます)」を策定しました。

現行の労働関係法令等の定めによる開示項目だけではなく、義務ではありませんが求職者が求める情報を開示することにより、求職者と企業等とのマッチングを促進する狙いです。

「手引き」より、職場情報は、次の3種類に大別されると考えます。1つ目と2つ目につきましては、過去記事で解説しました。

- 労働者の募集にあたって開示・提供する必要があるもの

- 労働者の募集の有無にかかわらず定期的な公表が求められるものまたは公表することが望ましいとされているもの

- 資本市場において企業等が提供する非財務情報(人的資本関係)

今回の記事では、3つ目の「資本市場において企業等が提供する非財務情報(人的資本関係)」について解説いたします。

2つ目と3つ目の項目に関しては、求職者だけではなく、自社社員・経営者・労働組合・株主・顧客等のステークホルダーにも向けて、社内環境が他社やベンチマークとなる指標との比較や、自社内の取組の改善状況など過去との比較が可能な情報を公表することが望まれています。これらの情報開示は企業価値の向上につながる取り組みであると考えます。

企業内容等の開示に関する内閣府令

概要

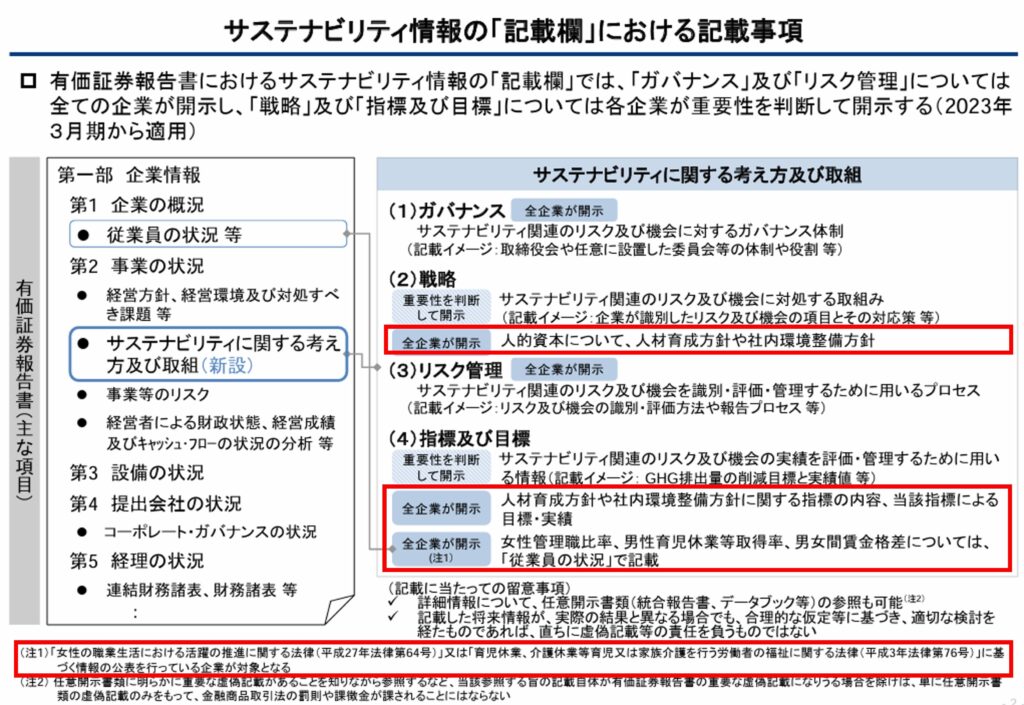

有価証券報告書におけるサステナビリティ情報の開示

2023(令和5)年1月31日の企業内容等の開示に関する内閣府令等の改正により、有価証券報告書等における「サステナビリティに関する考え方および取り組み」欄において、サステナビリティ情報についての「(1)ガバナンス」「(2)戦略」「(3)リスク管理」「(4)指標及び目標」の開示が求められることになりました。この(1)~(4)のうち、人的資本、多様性に関しては、「(2)戦略」と「(4)指標及び目標」にて情報を開示することになります。

有価証券報告書とは、会社の概況や事業、設備などの状況、財務状況などの情報が記載されている書類で、法令により上場会社や一部の非上場会社に提出が義務付けられています。

有価証券報告書は自社のIR情報ウェブサイトやEDINETなどで見ることができます。

また、「従業員の状況」欄において、改正前からの記載事項(従業員数、平均年齢、平均勤続年数、平均年間給与)のほか、女性活躍推進法等に基づく、「女性管理職比率」、「男性の育児休業取得率」および「男女の賃金の差異」といった多様性の指標に関する開示も求められることになりました。

投資家・アナリストが期待する人的資本、多様性等に関する情報開示の主なポイント

人的資本、多様性に関する職場情報の開示については、女性活躍推進法等に基づく、「女性管理職比率」、「男性の育児休業取得率」および「男女の賃金の差異」といった多様性の指標のように具体的に開示項目や算出方法が定められているものもありますが、法令の定めのない項目について、何から始めればよいのか分からないと思います。

そこで、金融庁ホームページ「記述情報の開示の好事例集2022(金融庁 2023年1月31日版)」に、投資家・アナリスト向けではありますが、情報開示のポイントがわかりやすくまとめられていました。求職者も含めたあらゆるステークホルダー向けにも通じるポイントだと思いますので、そのまま引用します。

投資家・アナリストが期待する主な開示のポイント:人的資本、多様性 等

記述情報の開示の好事例集2022(金融庁 2023年1月31日版)

- 人的資本可視化指針で示されている2つの類型である、独自性(自社固有の戦略や、ビジネスモデルに沿った取組み・指標・目標を開示しているか)と比較可能性(標準的指標で開示されているか)の観点を適宜使い分け、又は、併せた開示は有用

- KPIの目標設定にあたり、なぜその目標設定を行ったのかが、企業理念、文化及び戦略と紐づいて説明されることは有用

- マテリアリティをどう考えているのかについて、比較可能性がある形で標準化していくことは有用

- グローバル展開をする企業は、サステナビリティ情報の開示において、例えば、人権に関する地政学リスク等、ロケーションについて着目することも有用

- 独自指標を数値化する場合、定義を明確にし、定量的な値とともに開示することは有用

- 過去実績を示したうえで、長期時系列での変化を開示することは有用

- 背景にあるロジックや、前提、仮定の考え方を開示することは有用

- 人的資本の開示にあたり、経営戦略をはじめとする全体戦略と人材戦略がどう結びついているかを開示することは有用

参考となる開示例

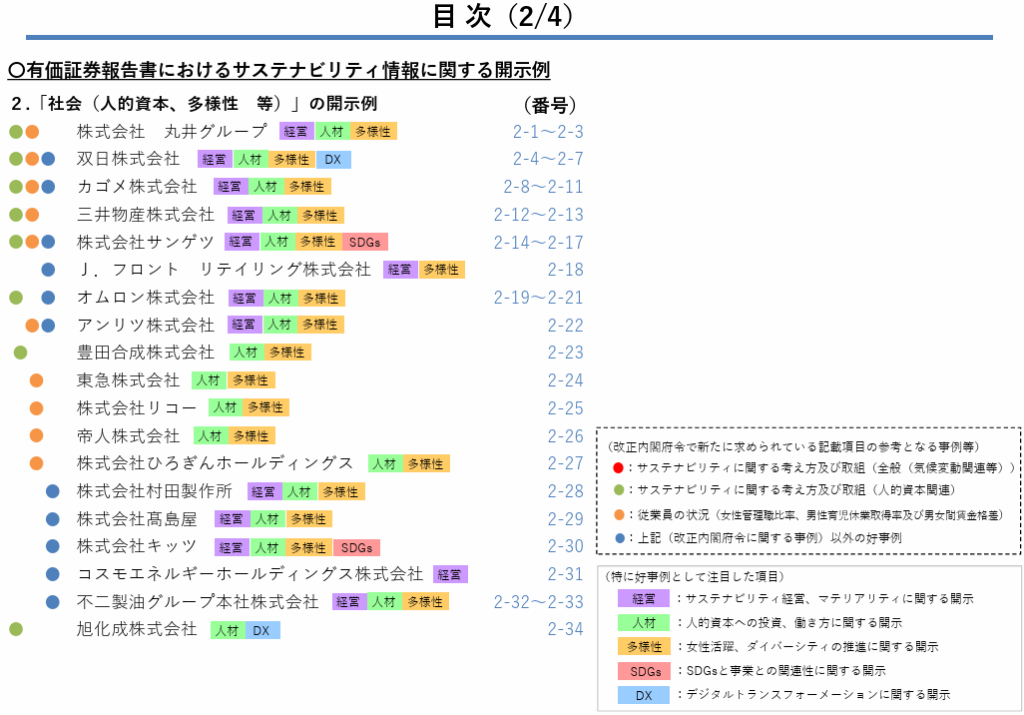

「記述情報の開示の好事例集2022(以下「事例集」といいます。)」では、いくつかの参考となる開示例が紹介されています。

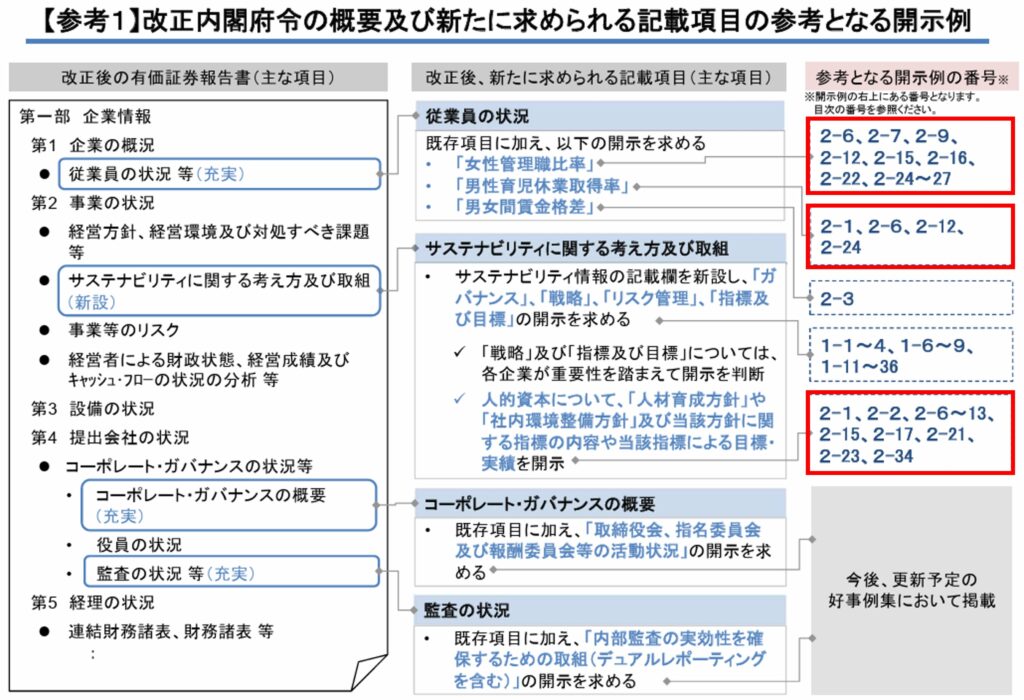

改正内閣府令の概要と事例集との対応

改正内閣府令の概要と事例集との対応を下図にお示しいたします。赤枠が開示例の番号です。

有価証券報告書で人的資本情報をサステナビリティ情報として開示するのは、企業の中長期的な持続・成長の可能性を国内外からの投資家からの投資判断の材料にするニーズがあるからだと思慮いたします。

非上場企業におきましても、求職者、上場企業である取引先などからサステナビリティ情報の情報開示が求められる機会があるかと考えます。

よって、事例集に掲載されている企業の有価証券報告書のサステナビリティ情報は、上場・非上場にかかわらず、自社での人的資本情報の開示の参考になるのではないかと思います。

事例集の掲載企業

有価証券報告書の閲覧

この記事では個別の会社の開示例を挙げての解説は控えさせていただきますので、個別の開示内容につきましては、事例集をご参照頂ければ幸いです。各会社のIR情報ホームページに掲載されています有価証券報告書(通期)で最新版から約10期分前(会社によって異なりますが)までは閲覧することができます。

資料の見かた

まずは、参考にしたい会社の最新の有価証券報告書でサステナビリティ情報(実績だけではなくKPIも)を確認し、その次に会社の同業種・同規模の会社の最新の有価証券報告書のサステナビリティ情報と比較して、さらに深掘りするならその会社・同業他社の過去からの経過(過去との比較)、ベンチマークがあれば「国などの統計情報との比較」、も見比べて、世間相場や自社の立ち位置を調べて、人事戦略の参考にされるとよろしいのではないかと思います。

むすび

当事務所では労務顧問サービスで月1回2時間のオンライン面談で、人的資本経営に関連するISO30414認証、健康経営®優良法人、くるみん認定、えるぼし認定などの各種認定、そして認定に必要な人事データの収集・集計のコンサルティングも行っております。

どうぞお気軽にご相談ください。