わが社でも「副業・兼業を認めてほしい」という社員がいるのですが、「労働時間の通算管理」の運用をどうしたらいいのかわからずに困っています。

労働基準法では、複数の事業場で働く労働者の労働時間を通算して管理することが義務付けられているようですが、実際の運用は複雑で負担が大きいのではないかと心配しています。

副業・兼業による「労働時間の通算管理」は複雑で負担が大きいと思われるのはごもっともです。

そこで厚生労働省は、原則的な通算方法に加えて、より簡便な「管理モデル」という方法を示しています。

本記事では、これら2つの方法について、先契約の会社・後契約の会社・労働者それぞれの立場から、運用面・金銭面・リスク面でのメリット・デメリットを詳しく解説します。

副業・兼業時の労働時間通算とは?基本を理解しよう

労働基準法が定める労働時間通算の原則

労働基準法第38条第1項では、「労働時間は、事業場を異にする場合においても、労働時間に関する規定の適用については通算する」と定められています。ここでいう「事業場を異にする場合」には、事業主を異にする場合も含まれます。

つまり、労働者がA社とB社の2つの会社で働いている場合、A社での労働時間とB社での労働時間を合算して、法定労働時間(1日8時間、1週40時間)を超えていないかを確認する必要があるということです。

なぜ労働時間を通算する必要があるのか

労働時間を通算する目的は、労働者の健康確保です。たとえA社では1日6時間、B社では1日3時間の勤務であっても、合計すれば1日9時間働いていることになります。どちらか一方の会社だけで見れば法定労働時間内に収まっていても、実際には長時間労働となっており、労働者の健康が害される可能性があります。

また、法定労働時間を超える時間外労働に対しては、25%以上の割増賃金を支払う必要があります。この割増賃金を支払う義務は、通算した結果、時間外労働が発生させた使用者が負うことになります。

原則的な労働時間通算方法の仕組み

所定労働時間の通算ルール(契約締結順)

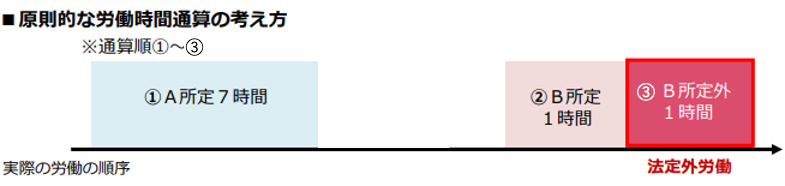

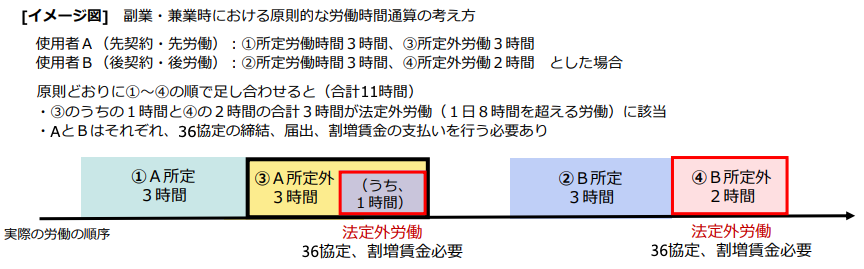

原則的な労働時間通算方法では、まず副業・兼業の開始前に、労働契約の締結順に所定労働時間を通算します。

具体例:

- A社(先に契約):所定労働時間 1日7時間

- B社(後から契約):所定労働時間 1日2時間

この場合、まずA社の所定労働時間7時間を確認し、次にB社の所定労働時間2時間を加えて、合計9時間となります。法定労働時間(1日8時間)を超える1時間分(下図の③)は、時間的に後から労働契約を締結したB社において時間外労働となり、B社がその部分について36協定の範囲内で労働させ、割増賃金を支払う必要があります。

所定外労働時間の通算ルール(発生順)

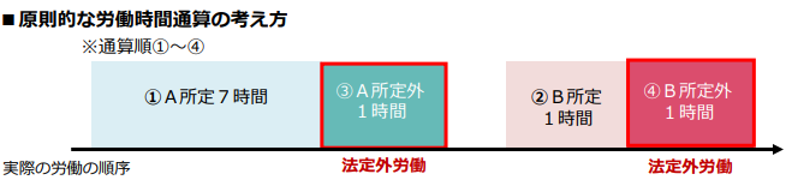

副業・兼業の開始後、所定外労働(残業)が発生した場合は、まず労働契約の締結の先後の順に所定労働時間を通算し、次に所定外労働の発生順に所定外労働時間を通算します。

具体例:

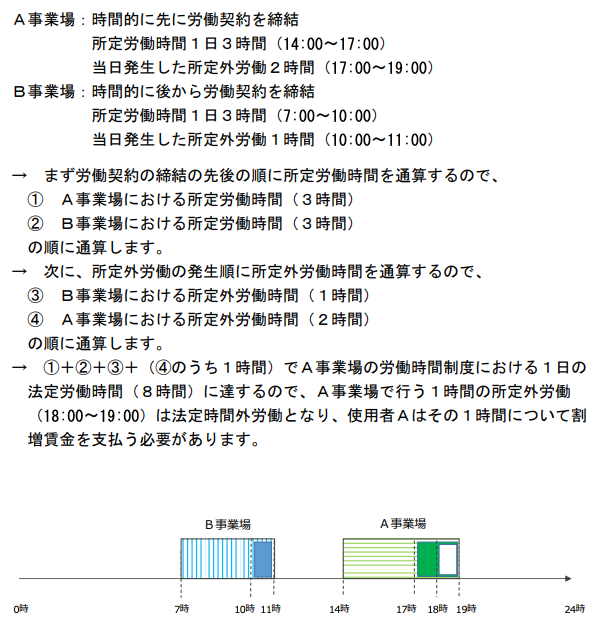

- A社:所定労働時間 1日7時間(7:00~15:00)、所定外労働 1時間(15:00~16:00)

- B社:所定労働時間 1日1時間(17:00~18:00)、所定外労働 1時間(18:00~19:00)

この場合の通算順序は以下のとおりです:

- A社の所定労働時間 7時間

- B社の所定労働時間 1時間(ここまでで合計8時間)

- A社の所定外労働 1時間

- B社の所定外労働 1時間

法定労働時間8時間を超えた時点(③)から時間外労働となります。この場合、A社、B社それぞれでの所定外労働時間が法定時間外労働(法定外労働)となり、A社、B社とも割増賃金を支払う必要があります。

さらに、時間外労働の上限規制(単月100時間未満、複数月平均80時間以内)についても、A社とB社の労働時間を通算して確認する必要があります。

管理モデル(簡便な労働時間管理方法)とは

管理モデルの基本的な考え方

管理モデルは、原則的な通算方法における労使双方の手続上の負担を軽減するために設けられた、簡便な労働時間管理の方法です。

管理モデルの最大の特徴は、事前に労働時間の上限を設定しておけば、副業・兼業開始後に他社での実労働時間を把握する必要がないという点です。

具体的には、以下のような仕組みになっています:

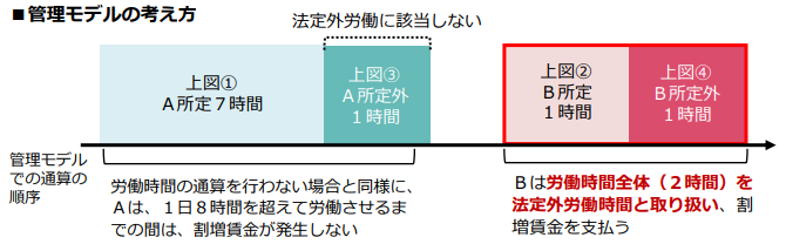

- 副業・兼業の開始前に、先契約の使用者A(以下「使用者A」)の「法定外労働時間」と、後契約の使用者B(以下「使用者B」)の「労働時間全体」について、それぞれ上限を設定します。

- 使用者Aは、自社における法定外労働時間の上限の範囲内で労働させます。

- 使用者Bは、自社における労働時間全体の上限の範囲内で労働させ、使用者Aでの実際の労働時間にかかわらず、Bでの労働時間全体を法定外労働時間として扱い、割増賃金を支払います。

厚生労働省リーフレット 副業・兼業の場合における簡便な労働時間管理のポイント労使双方の負担を軽減する「管理モデル」 より引用

労働時間の上限設定の方法

管理モデルでは、2段階で労働時間の上限を設定します。

ステップ1:合計の上限を決める

使用者Aの法定外労働時間と使用者Bの労働時間を合計した時間数が、単月100時間未満、複数月平均80時間以内となる範囲内で、合計の上限を設定します。

例:1か月あたり合計80時間まで

ステップ2:それぞれの上限を決める

ステップ1で設定した合計の範囲内で、かつそれぞれの事業場の36協定の範囲内で、各々の労働時間の上限を設定します。

例:

- 使用者A:法定外労働時間 1か月45時間まで

- 使用者B:労働時間全体 1か月35時間まで

- 使用者Aと使用者Bの合計:1か月80時間(45時間+35時間)

この上限設定により、たとえ使用者AとBがそれぞれ上限いっぱいまで労働させても、時間外労働の上限規制(単月100時間未満、複数月平均80時間以内)を遵守することができます。

管理モデル導入の流れ

厚生労働省リーフレット 副業・兼業の場合における簡便な労働時間管理のポイント労使双方の負担を軽減する「管理モデル」 より引用

管理モデルの導入は、一般的に以下の流れで行われます。

1. 使用者Aから使用者Bへの提案

労働者が副業・兼業を希望する場合、まず使用者A(先契約)が、副業・兼業先となる使用者B(後契約)に対して、管理モデルの導入を提案します。

2. 三者間での合意

使用者A、使用者B、労働者の三者間で管理モデルの導入について合意します。

厚生労働省が提供する次の3つの様式例などを活用して、必要な情報を共有することが推奨されています。

- 副業・兼業に関する届出様式例 【労働者➡️使用者A(先契約)】

- 管理モデル導入(通知)様式例 【使用者A(先契約)➡️労働者】

- 副業・兼業に関する合意書様式例 【使用者A(先契約)↔️労働者】

3. 労働時間の上限設定

前述のステップ1、ステップ2に従って、労働時間の上限を設定します。

4. 管理モデルの実施

- 使用者Aは、自社における法定外労働時間について、設定した上限の範囲内で労働させます。通常の労働時間管理と同様に、法定内労働時間については割増賃金を支払う必要はなく、法定外労働時間についてのみ割増賃金を支払います。

- 使用者Bは、自社における労働時間全体について、設定した上限の範囲内で労働させます。使用者Aでの実労働時間にかかわらず、自社での労働時間全体を法定外労働時間として扱い、その全体について割増賃金を支払います。

5. 上限の変更

管理モデル導入後に労働時間の上限を変更する必要が生じた場合は、事前に労働者を通じて他の使用者に通知し、必要に応じて使用者間で上限を調整します。

【先契約の会社視点】原則的方法と管理モデルの比較

先契約の会社(使用者A)にとって、原則的方法と管理モデルではどのような違いがあるのでしょうか。運用面・金銭面・リスク面から比較してみましょう。

運用・管理面での違い

【原則的方法】

先契約の会社は、以下の管理が必要となります:

- 他社での所定労働時間の把握:労働者から届出等により、副業・兼業先での所定労働時間(所定労働日、始業・終業時刻など)を把握する必要があります。

- 他社での実労働時間の継続的な把握:副業・兼業先での実労働時間(特に所定外労働の発生状況)を、労働者からの申告等により継続的に把握する必要があります。ただし、必ずしも日々把握する必要はなく、時間外労働の上限規制の遵守等に支障がない範囲で、一定期間分をまとめて申告させることも可能です。

- 通算管理の実施:把握した他社での労働時間と自社での労働時間を通算し、時間外労働の有無や上限規制の遵守状況を確認します。

- 労働者への確認や調整:通算の結果、時間外労働が発生する見込みがある場合や、上限規制に抵触する可能性がある場合は、労働者と調整を行う必要があります。

【管理モデル】

管理モデルでは、運用がシンプルになります:

- 事前の上限設定:副業・兼業開始前に、自社の法定外労働時間の上限と、副業・兼業先の労働時間の上限を設定します(前述のステップ1、2)。

- 自社の上限管理のみ:副業・兼業開始後は、自社における法定外労働時間が設定した上限を超えないように管理するだけで済みます。

- 他社の実労働時間把握が不要:副業・兼業先での実労働時間を日々把握する必要がありません。

- 通常の労働時間管理と同様:自社での労働時間管理は、副業・兼業をしていない労働者と基本的に同じ方法で行えます。

比較のポイント:

管理モデルを導入することで、先契約の会社は他社での実労働時間を継続的に把握・通算する手間が省けます。特に、副業・兼業先で頻繁に所定外労働が発生するような場合、原則的方法では管理負担が非常に大きくなりますが、管理モデルではそのような負担がありません。

金銭面での違い

【原則的方法】

- 所定労働時間の通算による影響:副業・兼業先の所定労働時間を通算した結果、自社の所定労働時間が法定労働時間を超える場合、その超える部分は時間外労働となります。ただし、先契約の会社では、通常は所定労働時間だけで法定労働時間を超えることは少ないと考えられます。

- 所定外労働時間の通算による影響:自社で所定外労働が発生した場合、その発生順によっては、自社の所定外労働の一部または全部が時間外労働となり、割増賃金の支払いが必要になります。

具体例:

- A社(先契約):所定3時間、所定外3時間

- B社(後契約):所定3時間、所定外2時間

通算順:A社所定3時間 → B社所定3時間→ A社所定外3時間(うち最後の1時間は法定外労働) → B社所定外2時間(法定外労働)

この例では、A社の所定外労働2時間は法定労働時間内に収まりますが、最後の1時間は法定時間外労働になるため、A社は所定外3時間の賃金(2時間分の賃金と1時間分の割増賃金)を支払う必要があります。

ただし、B事業場(後契約)の所定外労働が先に発生した場合など、発生順によってはA事業場(先契約)で割増賃金が必要になるケースもあります。

【管理モデル】

- 法定内労働時間:自社における法定内労働時間(1日8時間、1週40時間以内)については、割増賃金を支払う必要はありません。これは通常の労働時間管理と同じです。

- 法定外労働時間:自社における法定外労働時間については、設定した上限の範囲内で労働させ、その部分について割増賃金を支払います。

- 副業・兼業の有無による差異なし:管理モデルでは、副業・兼業をしていない労働者と同じ基準で割増賃金を計算するため、副業・兼業の有無によって金銭的な負担が変わることはありません。

比較のポイント:

金銭面では、先契約の会社にとって管理モデルの方が有利です。原則的方法では、他社での労働時間を通算した結果、予期しない時間外労働が発生するリスクがありますが、管理モデルではそのようなリスクがなく、通常の労働時間管理と同じ基準で割増賃金を計算できます。

注意すべきリスクとコスト

【原則的方法】

- 通算管理の複雑性:所定外労働の発生順による通算は複雑で、計算ミスや管理漏れのリスクがあります。

- 労働者からの申告の正確性:他社での実労働時間は労働者からの申告に依存するため、申告内容が不正確だった場合、適切な通算管理ができないリスクがあります。

- 時間外労働の上限規制違反のリスク:通算の結果、時間外労働の上限規制(単月100時間未満、複数月平均80時間以内)に抵触してしまうリスクがあります。この規制は、自社と他社の労働時間を通算して適用されるため、他社での労働時間を適切に把握・管理できていないと、知らないうちに違反してしまう可能性があります。

- 労働者とのコミュニケーションコスト:他社での労働時間を定期的に確認し、必要に応じて自社の所定外労働を調整するなど、労働者との密なコミュニケーションが必要となります。

【管理モデル】

- 上限設定の適切性:上限を適切に設定しないと、労働者が十分に働けない、または上限規制に抵触するリスクがあります。労働者の希望や業務の状況を考慮した慎重な設定が必要です。

- 上限超過のリスク:設定した上限を超えて労働させてしまった場合、労働時間通算に関する法違反を問われる可能性があります。上限管理の徹底が必要です。

- 上限変更の手続き:業務の繁閑等により上限を変更する必要が生じた場合、労働者を通じて他の使用者に通知し、調整する必要があります。頻繁に変更が必要な業務には向かないかもしれません。

- 三者間の合意形成:管理モデルの導入には、使用者A、使用者B、労働者の三者間での合意が必要です。副業・兼業先が管理モデルに応じてくれない場合は、原則的方法による管理が必要となります。

比較のポイント:

リスク面では、どちらの方法にも固有のリスクがあります。原則的方法では通算管理の複雑性と上限規制違反のリスクが高く、管理モデルでは上限設定と上限管理のリスクがあります。ただし、管理モデルの方が管理がシンプルで、適切に上限を設定・管理すれば、リスクをコントロールしやすいと言えます。

導入前に確認すべき必要な規定・書面・提出させる書類

【原則的方法】

- 就業規則の整備

- 副業・兼業を認める旨の規定

- 副業・兼業を行う際の届出制度に関する規定

- 労務提供上の支障や秘密保持義務違反等がある場合に副業・兼業を禁止・制限できる旨の規定

- 副業・兼業に関する届出様式

- 副業・兼業先の事業内容

- 副業・兼業先で従事する業務内容

- 労働契約の締結日、期間

- 所定労働日、所定労働時間、始業・終業時刻

- 所定外労働の有無、見込み時間数

- 実労働時間報告の様式

- 副業・兼業先での実労働時間を定期的に報告させるための様式

- 報告頻度(毎週、隔週、毎月など)を明記

- 労働条件通知書・雇用契約書

- 合意した限りでの副業・兼業が可能であること

- 副業・兼業の合意内容に変更があった場合の届出義務

- 労働時間通算の方法

【管理モデル】

- 就業規則の整備(原則的方法と同様)

- 管理モデル導入に関する様式

- 厚生労働省の「管理モデル導入(通知)様式例」またはこれに準じた様式

- 労働時間の上限設定内容を明記

- 三者(使用者A、使用者B、労働者)の合意を確認できる様式

- 副業・兼業先への通知書

- 管理モデルの導入を提案する旨

- 自社における法定外労働時間の上限

- 副業・兼業先に設定を求める労働時間の上限

- 労働条件通知書・雇用契約書

- 管理モデルによる労働時間管理を行うこと

- 労働時間の上限

- 上限を超える労働をしない・させないこと

比較のポイント:

原則的方法では、実労働時間を継続的に報告させる仕組みが必要ですが、管理モデルでは三者間の合意と上限設定の書面が重要になります。管理モデルの方が、開始後の定期的な書類提出の負担は少ないと言えます。

どちらの方法を選ぶべき?判断のポイント

先契約の会社が原則的方法と管理モデルのどちらを選ぶべきかは、以下のポイントを考慮して判断します。

管理モデルが向いているケース:

- 副業・兼業が恒常的に行われる場合

- 継続的に副業・兼業を行う労働者が多い

- 長期間(数か月以上)にわたって副業・兼業が続く

- 副業・兼業先での所定外労働が頻繁に発生する場合

- 副業・兼業先でも残業が多い

- 実労働時間の変動が大きい

- 労務管理の負担を軽減したい場合

- 人事労務担当者の人員が限られている

- 複数の労働者が副業・兼業を行っている

- 労働時間が比較的安定している場合

- 自社・副業先ともに労働時間の変動が少ない

- 上限を適切に設定できる見込みがある

原則的方法が向いているケース:

- 副業・兼業が短期間・単発的な場合

- 数日間や数週間の短期的な副業

- イベント的な業務での副業

- 副業・兼業先が管理モデルに応じない場合

- 副業・兼業先が管理モデルの導入に合意しない

- 三者間の調整が難しい

- 労働時間の変動が大きい場合

- 繁閑の差が大きく、上限設定が困難

- 柔軟な労働時間管理が必要

- 副業・兼業の頻度が低い場合

- 副業・兼業を行う労働者が少数

- 月に数日程度の副業

判断のフローチャート:

副業・兼業を認める

↓

副業・兼業先の協力は得られるか?

├─ YES → 管理モデルの導入を検討

│ ↓

│ 労働時間の変動は小さいか?

│ ├─ YES → 管理モデルを推奨

│ └─ NO → 原則的方法も検討

│

└─ NO → 原則的方法で対応

多くのケースでは、管理モデルの方が労務管理の負担が少なく、リスクも管理しやすいため、副業・兼業先の協力が得られるのであれば、管理モデルの導入を検討することをお勧めします。

【後契約の会社視点】原則的方法と管理モデルの比較

後契約の会社(使用者B)にとって、原則的方法と管理モデルではどのような違いがあるのでしょうか。

運用・管理面での違い

【原則的方法】

後契約の会社は、以下の管理が必要となります:

- 先契約の会社での労働時間の把握:労働者から届出等により、先契約の会社(使用者A)での所定労働時間と実労働時間を把握する必要があります。

- 通算管理の実施:把握した使用者Aでの労働時間と自社での労働時間を通算し、時間外労働の有無や上限規制の遵守状況を確認します。

- 所定労働時間の一部が時間外労働になる可能性:通算の結果、自社の所定労働時間の一部が時間外労働となる場合があります(前述の例では、B社の所定労働時間1時間が時間外労働となりました)。

- 採用時の調整:労働者を採用する際、使用者Aでの労働時間を考慮して、自社での労働時間を調整する必要があります。法定労働時間や時間外労働の上限規制を超えないように、採用条件を検討します。

【管理モデル】

- 事前の上限設定:副業・兼業開始前に、使用者A、労働者と合意して、自社における労働時間全体の上限を設定します。

- 自社の上限管理のみ:副業・兼業開始後は、自社における労働時間が設定した上限を超えないように管理するだけで済みます。

- 先契約の会社での実労働時間把握が不要:使用者Aでの実労働時間を日々把握する必要がありません。

- 労働時間全体を法定外労働時間として扱う:自社での労働時間全体を、最初から法定外労働時間として扱います。これにより、通算管理の複雑性が解消されます。

比較のポイント:

管理モデルでは、後契約の会社も使用者Aでの実労働時間を継続的に把握する必要がないため、運用面での負担が大きく軽減されます。ただし、自社での労働時間全体を法定外労働時間として扱うため、後述する金銭面での影響があります。

金銭面での負担

【原則的方法】

- 通算後に時間外労働となる部分の割増賃金:使用者Aでの労働時間を通算した結果、法定労働時間を超える部分について、割増賃金を支払います。

具体例:

- A社(先契約):所定7時間、所定外1時間(合計8時間)

- B社(後契約):所定1時間、所定外1時間(合計2時間)

通算すると、B社での労働時間全体(2時間)のうち所定外の1時間が法定時間外労働となり、B社は1時間分の所定の賃金と1時間分の割増賃金を支払います。

- 所定労働時間の一部も割増賃金の対象:上記の例のように、自社の所定労働時間の一部(または全部)が時間外労働となるため、所定労働時間についても割増賃金が必要になるケースがあります。

【管理モデル】

- 労働時間全体に対する割増賃金:自社での労働時間全体を法定外労働時間として扱うため、その全体について割増賃金を支払います。

具体例:

- A社(先契約):所定7時間、所定外1時間(合計8時間)

- B社(後契約):所定1時間、所定外1時間(合計2時間)

通算すると、B社での労働時間全体(2時間)が時間外労働となり、B社は2時間分の割増賃金を支払います。

- 使用者Aの実労働時間に関わらず一定:使用者Aでの実労働時間が多くても少なくても、自社での割増賃金の額は変わりません(自社での労働時間が同じであれば)。

比較のポイント:

金銭面では、管理モデルの方が後契約の会社の負担が大きくなります。原則的方法では通算の結果によって割増賃金の額が変わりますが、管理モデルでは労働時間全体に対して割増賃金を支払うため、負担が大きくなる傾向があります。

具体的な比較例:

- 原則的方法の場合:

- 使用者Aの実労働時間が少ない日は、使用者Bでの割増賃金も少なくなる可能性がある

- 管理モデルの場合:

- 使用者Aの実労働時間に関わらず、使用者Bは常に労働時間全体に対して割増賃金を支払う

この金銭的な負担増は、管理モデルの運用面でのメリット(実労働時間の把握が不要)とのトレードオフになります。

注意すべきリスク

【原則的方法】

- 労働者からの申告の正確性:使用者Aでの実労働時間は労働者からの申告に依存します。申告が不正確だった場合、適切な通算管理ができず、割増賃金の未払いや時間外労働の上限規制違反のリスクがあります。

- 通算管理の複雑性:所定外労働の発生順による通算は複雑で、計算ミスのリスクがあります。

- 使用者Aとの連携不足:使用者Aとの情報共有が不十分だと、時間外労働の上限規制に抵触するリスクがあります。

【管理モデル】

- 上限超過のリスク:設定した労働時間の上限を超えて労働させてしまった場合、労働時間通算に関する法違反を問われる可能性があります。

- 採用難のリスク:労働時間全体に割増賃金を支払うため、人件費が高くなり、労働者を採用しにくくなる可能性があります。また、設定した上限が低すぎる場合、労働者が十分に働けず、採用に応じてもらえないこともあります。

- 上限変更の調整:業務の繁閑等により上限を変更する必要が生じた場合、使用者A、労働者との調整が必要になります。

- 管理モデルへの理解不足:管理モデルは比較的新しい制度であり、制度への理解が不足していると、適切な運用ができないリスクがあります。

比較のポイント:

どちらの方法もリスクがありますが、原則的方法では通算管理の複雑性と申告の正確性に関するリスクが高く、管理モデルでは上限管理と採用面でのリスクがあります。

導入前に確認すべき必要な規定・書面・提出させる書類

【原則的方法】

- 就業規則の整備

- 副業・兼業を行っている労働者の労働時間管理方法

- 労働者に対する実労働時間の報告義務(タイムカードのコピーの提出など)

- 副業・兼業に関する確認様式

- 先契約の会社(使用者A)での労働条件(所定労働時間等)

- 労働契約の内容

- 実労働時間報告の様式

- 使用者Aでの実労働時間を定期的に報告させるための様式

- 労働条件通知書・雇用契約書

- 他社での副業・兼業を行っていることの確認

- 労働時間通算の方法

- 実労働時間の報告義務

【管理モデル】

- 就業規則の整備

- 管理モデルによる労働時間管理を行う旨

- 労働時間の上限を超える労働をさせないこと

- 管理モデル導入に関する合意書

- 使用者A、使用者B(自社)、労働者の三者間の合意内容

- 労働時間の上限設定内容

- 厚生労働省の「管理モデル導入(通知)様式例」またはこれに準じた様式

- 労働条件通知書・雇用契約書

- 管理モデルによる労働時間管理を行うこと

- 労働時間の上限

- 労働時間全体に対して割増賃金を支払うこと

比較のポイント:

原則的方法では実労働時間の継続的な報告が必要ですが、管理モデルでは三者間の合意書が重要になります。後契約の会社にとっても、管理モデルの方が定期的な書類管理の負担は少なくなります。

どちらの方法を選ぶべき?判断のポイント

後契約の会社が原則的方法と管理モデルのどちらを選ぶべきかは、以下のポイントを考慮して判断します。

管理モデルが向いているケース:

- 労務管理の簡便性を重視する場合

- 人事労務担当者の負担を軽減したい

- 通算管理の複雑性を避けたい

- 人件費の増加を許容できる場合

- 労働時間全体に割増賃金を支払うコストを負担できる

- 優秀な人材を確保するためのコストと考えられる

- 長期的・安定的な雇用を前提とする場合

- 継続的に副業人材を活用したい

- 労働時間が比較的安定している

原則的方法が向いているケース:

- 人件費を抑えたい場合

- 割増賃金のコストを最小限にしたい

- 実際の時間外労働分のみ割増賃金を支払いたい

- 先契約の会社での労働時間が短い場合

- 使用者Aでの労働時間が少なく、通算しても時間外労働があまり発生しない

- 割増賃金の負担が管理モデルと比べて小さくなる

- 短期的・変動的な雇用の場合

- 短期間のプロジェクトでの人材活用

- 労働時間が大きく変動する業務

- 先契約の会社が管理モデルに応じない場合

- 使用者Aが管理モデルの導入に合意しない

- 三者間の調整が難しい

判断のフローチャート:

副業人材を受け入れる

↓

先契約の会社の協力は得られるか?

├─ YES → 管理モデルの検討

│ ↓

│ 人件費増を許容できるか?

│ ├─ YES → 管理モデルを推奨

│ └─ NO → 原則的方法を検討

│

└─ NO → 原則的方法で対応

後契約の会社にとって、管理モデルは運用面でのメリットが大きい一方、金銭面での負担が増加します。自社の状況、特に人件費の許容度と労務管理の負担のバランスを考えて判断することが重要です。

【副業する労働者視点】原則的方法と管理モデルの比較

副業・兼業を行う労働者にとって、原則的方法と管理モデルではどのような違いがあるのでしょうか。

わかりやすさと手続きの簡便性

【原則的方法】

- 複雑な通算ルール:所定労働時間は契約締結順、所定外労働時間は発生順に通算されるというルールは、労働者にとって理解しにくい面があります。

- 継続的な報告義務:両方の会社に対して、それぞれ他社での実労働時間を報告する必要があります。報告の頻度や方法は会社によって異なる可能性があり、負担になることがあります。

- 時間外労働の予測が難しい:どちらの会社で、どの程度の時間外労働が発生するかを事前に予測することが難しく、収入の見通しが立てにくい場合があります。

【管理モデル】

- シンプルな仕組み:あらかじめ設定された労働時間の上限の範囲内で働くという、わかりやすい仕組みです。

- 報告義務の軽減:副業・兼業開始後、日々の実労働時間を相互に報告する必要がありません。

- 労働時間の見通しが立てやすい:各会社での労働時間の上限が明確なので、全体の労働時間や収入の見通しが立てやすくなります。

比較のポイント:

管理モデルの方が、労働者にとってわかりやすく、手続きの負担も少ないと言えます。特に、継続的な報告義務がないことは大きなメリットです。

収入面での影響

【原則的方法】

- 割増賃金の変動:所定外労働の発生状況によって、どちらの会社で割増賃金が発生するかが変わります。そのため、月によって収入が変動する可能性があります。

- 割増賃金の支払者が複雑:同じ日の労働でも、労働の順序によって、どちらの会社が割増賃金を支払うかが変わることがあり、給与明細を理解しにくい場合があります。

【管理モデル】

- 後契約の会社から確実に割増賃金:使用者B(後契約の会社)では、労働時間全体に対して割増賃金が支払われるため、その分の収入は確実に得られます。

- 収入の予測がしやすい:労働時間に対する割増賃金の支払いが明確なので、収入の見通しが立てやすくなります。

- 総収入は同程度:管理モデルでは使用者Bが労働時間全体に割増賃金を支払いますが、原則的方法でも通算の結果、同程度の割増賃金が発生することが多いため、総収入は大きく変わらないことが一般的です。

比較のポイント:

管理モデルの方が収入の予測がしやすく、給与体系も理解しやすいというメリットがあります。ただし、総収入自体は原則的方法と大きく変わらないことが多いです。

労働時間の上限管理で注意すべきこと

【原則的方法】

- 自己管理の必要性:労働者自身が、両方の会社での労働時間を合計して、法定労働時間や時間外労働の上限を超えないように気をつける必要があります。

- 柔軟な働き方が可能:各会社での36協定の範囲内であれば、比較的柔軟に労働時間を調整できます(ただし、時間外労働の上限規制は遵守する必要があります)。

- 健康管理への配慮:長時間労働にならないよう、自身で労働時間を調整する意識が必要です。

【管理モデル】

- 明確な上限:各会社での労働時間の上限が事前に設定されているため、それを超えないように注意する必要があります。

- 上限を超える労働はできない:設定された上限を超えて働くことはできません。繁忙期等で追加で働きたい場合でも、上限の範囲内に制限されます。

- 上限変更の可能性:業務の状況等により上限を変更する必要が生じた場合は、使用者A、使用者Bとの調整が必要になります。

- 働きすぎの防止:上限が設定されることで、過度な長時間労働を防止できるという面もあります。

比較のポイント:

原則的方法では柔軟性が高い一方、自己管理の負担が大きくなります。管理モデルでは上限が明確で働きすぎを防止できる一方、上限を超えて働くことはできません。労働者の働き方のスタイルや希望によって、どちらが適しているかが変わります。

労働者にとっての総合評価:

多くの場合、管理モデルの方が労働者にとってメリットが大きいと考えられます。手続きが簡便で、収入の見通しも立てやすく、働きすぎの防止にもつながります。ただし、より柔軟に働きたい、繁忙期には上限を超えて働きたいというニーズがある場合は、原則的方法の方が適している場合もあります。

まとめ:自社に合った労働時間管理方法を選択しよう

副業・兼業時の労働時間管理について、原則的な通算方法と管理モデルの2つの方法を、先契約の会社・後契約の会社・労働者それぞれの視点から詳しく解説してきました。

それぞれの方法の特徴をまとめると:

原則的な労働時間通算方法

- 法律の原則に則った方法

- 通算管理が複雑で、労使双方の負担が大きい

- 実際の労働時間に応じた割増賃金の支払い

- 柔軟な働き方が可能

管理モデル

- 事前に労働時間の上限を設定する簡便な方法

- 実労働時間の把握・通算が不要で、労使双方の負担が軽減

- 後契約の会社は労働時間全体に割増賃金を支払う(金銭的負担増)

- 上限の範囲内での労働に限定される

どちらの方法を選ぶべきかのポイント:

- 先契約の会社の視点:管理モデルの方が運用面・金銭面・リスク面でメリットが大きい。副業・兼業先の協力が得られるなら、管理モデルの導入を推奨。

- 後契約の会社の視点:管理モデルは運用面でのメリットが大きいが、金銭的負担が増加。人件費の許容度と労務管理の負担のバランスで判断。

- 労働者の視点:管理モデルの方が手続きが簡便で、収入の見通しも立てやすい。ただし、柔軟性を重視する場合は原則的方法も選択肢。

実務上のアドバイス:

- まずは管理モデルの導入を検討:多くのケースで管理モデルの方がメリットが大きいため、まずは管理モデルの導入可能性を検討することをお勧めします。

- 三者間のコミュニケーション:どちらの方法を選ぶにしても、使用者A、使用者B、労働者の三者間での十分なコミュニケーションと合意形成が重要です。

- 就業規則の整備:副業・兼業を認めるにあたっては、就業規則を適切に整備し、労働時間管理の方法を明確にしておくことが必要です。

- 専門家への相談:労働時間管理は複雑な問題であり、自社の状況に応じた適切な対応が必要です。不明な点があれば、社会保険労務士等の専門家にご相談ください。

副業・兼業の促進は、労働者のキャリア形成や企業の人材確保において重要な取組みです。適切な労働時間管理を行うことで、労使双方にとってメリットのある副業・兼業の推進が可能になります。

この記事が副業・兼業をする労働者の労働時間管理にお悩みの方のお役に立てれば幸いです。

副業・兼業の労働時間管理でお困りの際は、ぜひ当事務所にご相談ください。