社員の資格取得費用を補助したいのですが、以前に資格取得費用を支援したのに、すぐ退職されて困りました。「一定期間内に退職したら費用を返還してもらう」という約束をすることはできないでしょうか?

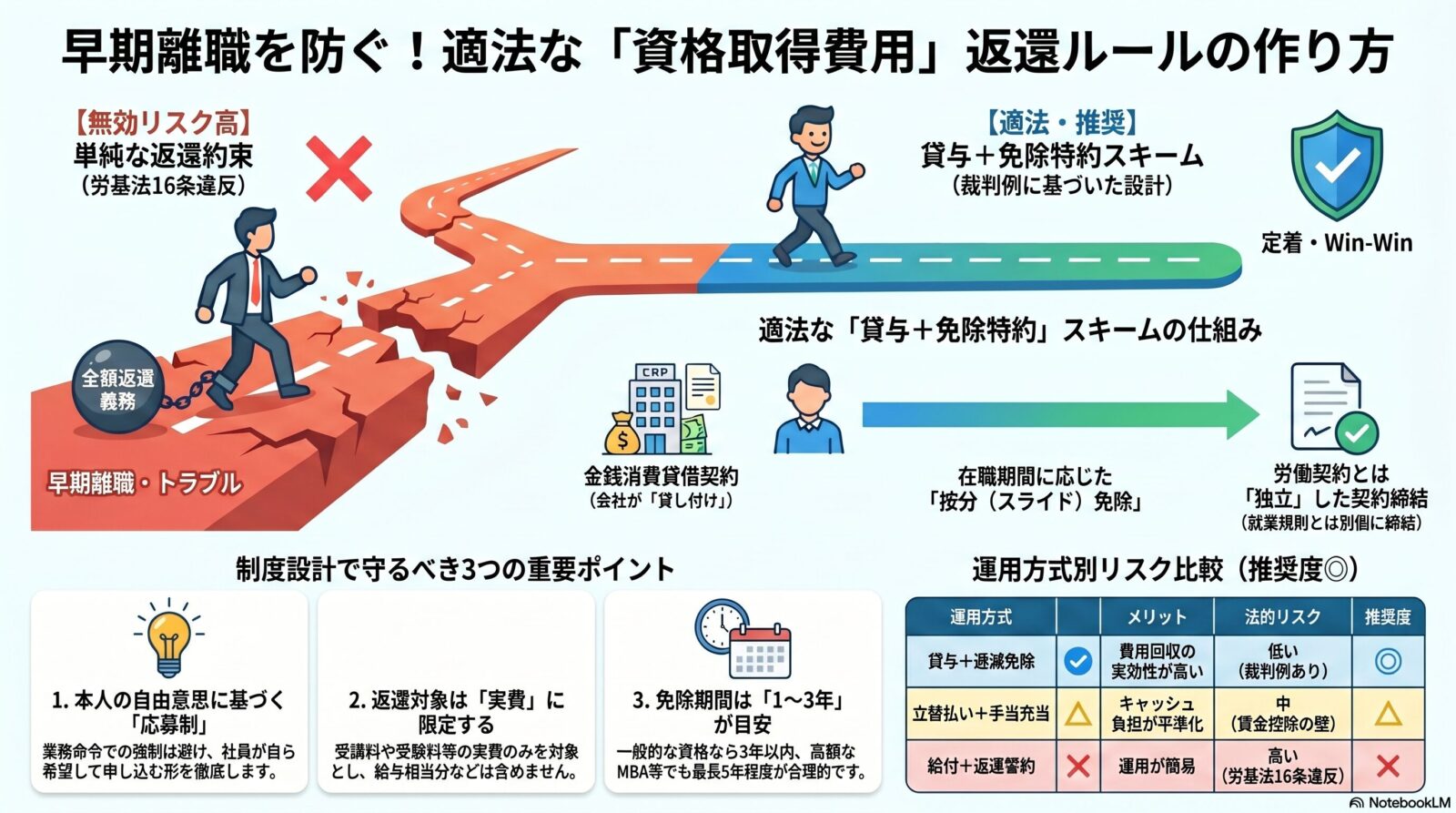

「一定期間内に退職したら費用を返還してもらう」という約束を結びたいところですよね。しかし、単純な返還条項は労働基準法第16条違反で無効になるリスクがあります。

本記事では、裁判例に基づき適法に運用できる「貸与+免除特約」方式を実務レベルで解説。制度設計のポイント、契約書の条項、税務・社会保険の取扱いまで、実装に必要な知識を網羅しました。

1. 法的リスクの整理(労基法16条・24条)

社員に資格取得費用を支給したものの、短期間で退職されてしまうと「せっかく投資したのに無駄になった」と感じる経営者は少なくありません。そのため「一定期間内に退職した場合は費用を返還してほしい」と考えるのは自然ですが、ここで注意しなければならないのが労働基準法16条(違約金・損害賠償予定の禁止)です。

労働基準法第16条(以下「労基法16条」といいます。)は、使用者が退職を防ぐ目的で「退職したら○○円支払う」といった合意を設けることを禁止しています。そのため、単純に「資格取得費用を返さなければならない」と就業規則に書いただけでは、無効となる可能性が高いのです。

厚生労働省も、「違約金や賠償予定は原則禁止」と解説しています。

ただし、すべての返還条項が無効ではありません。

裁判所は、(a)参加の任意性、(b)個人利益性、(c)金額・免除期間の合理性、(d)労働契約と切り離された「金銭消費貸借(貸与)」としての実質、などを総合評価し、免除特約付の貸与契約であれば有効と認めることがあります。

また、返還金を賃金から天引きする運用は、賃金全額払い(労基法24条)に抵触します。控除は労使協定(賃金控除協定)と本人同意が必要です。

2. 制度設計のポイント

(1) 「支給」ではなく「貸与(消費貸借)+免除特約」にする

資格取得費用を貸与(実費)し、在職に応じて毎月按分免除にする。この形は、長谷工コーポレーション事件(東京地判1997/5/26)の社員留学費用の返還合意が有効とされ、会社側の請求が認められました。

一方、新日本証券事件(東京地判1998/9/25)では「5年以内自己都合退職→全額返還」という就業規則ベースの一律返還が、退職抑止の制裁に当たるとして労基法16条違反・無効。貸与と就業規則による「制裁」を合わせた設計は法違反のリスクが高いです。

会社は資格取得費用を「補助」ではなく貸与(実費)として支出。

合格・一定勤続で月次逓減免除。就業規則とは独立の金銭消費貸借契約を締結。

| オプション | 概要 | メリット | デメリット | 推奨度 |

|---|---|---|---|---|

| ① 貸与+逓減免除(本記事で推奨) | 実費を貸与。合格・在職で毎月免除。退職等で残額返還。 | 裁判例上の有効要素を網羅。費用回収の実効性高い。 | 事務がやや煩雑(実費管理・月次免除)。 | ◎ |

| ② 立替払い+給与手当充当 | 会社が費用を立替え、後に手当で相殺/充当管理。 | キャッシュ負担の平準化。 | 税務・賃金控除の要件が増え、労基法24条の壁。 | △ |

| ③ 給付(補助)+リテンション(誓約のみ) | 費用は給付、退職抑止は誓約中心。 | 運用は簡易。 | 返還請求は困難。16条リスク高。 | × |

(2) 対象資格の性質・研修か業務かの実質で勝敗が分かれる

- 個人の労働市場での価値が高まる資格・留学(MBA、語学、高度専門資格など):本人利益性が大きく、貸与+免除が有効になりやすい。例えば、野村證券事件(東京地判2002/4/16)では、5年の免除期間を前提に在職期間で按分して返還命令が有効と判断されました。

- 業務上本来会社が負担すべき費用は、返還無効方向:例えば、富士重工業事件(東京地判1998/3/17)では、海外派遣の実質が業務遂行であるため派遣費用は業務遂行のための費用として返還合意は無効と判断されました。

- タクシー運転手の第二種免許は業務上必要不可欠ですが、コンドル馬込交通事件(東京地判2008/6/4)では免許は個人に帰属し退職後も利用可能で、金額も過大でなければ返還条項有効と判断されました(2年免除条件・約20万円弱の費用で会社勝訴)。

(3) 免除期間・返還条件の合理性

- 免除期間は1~3年を基本。高額の留学費等でも最長5年程度が相場観。全額一括返還のみは労働基準法第16条違反リスクが高いので、在職期間に応じた逓減(比例免除)が安全です(野村證券事件)。

- 中労委資料も、参加の任意性/業務性/逓減の合理性などを総合考慮要素として整理。

申請→審査→承認のフロー。業務命令での強制派遣は避ける。辞退自由・代替選択肢も明示。

(4) 請求する費目を「実費」に限定

返還対象は受講料・受験料・登録料・テキスト代・法定手数料等の実費に絞るのが鉄則です。

給与相当分・生活費・日当等の費目については返還が認められない可能性が高いとされています。

(5) 文言・手続(説明同意・証憑管理)

- 契約は就業規則の誓約ではなく、独立の金銭消費貸借契約(貸与契約書)+免除特約で締結。

- 応募制で辞退自由を明記し、費用内訳・領収書を別紙に添付して実費性を可視化。

- 賃金からの控除は、労基法24条の全額払・賃金控除協定・本人自由意思の同意の三点を厳守。

3. 実務で使える制度例(骨子)

資格取得援助金「貸与」制度(例)

- 会社は受験料・受講料等の実費を貸与(立替)し、合格・登録後に在職各月ごと元本を1/36(3年・36ヶ月に分割する例)ずつ免除。

- 自己都合退職・懲戒解雇等は未免除残額を返還しなければならない。会社都合退職・死亡退職の場合は全部または一部の返還免除。

- 返還は分割可。賃金からの天引きは協定+同意がある場合のみの限定運用。

- 対象費目は実費に限定。

もし休職した場合はどのように取り扱えばいいですか?

在職中で、私傷病など私的事由で休職したときに、休職期間を免除期間とみなさない扱いが可能かどうかですね?

私傷病休職を”免除にかかわる在職月”とカウントしなくても、原則として労基法16条違反にはならないです。ただし、法定休業や障害者雇用促進法の合理的配慮については法令違反になるリスクがあります。

次のおすすめ方針を参考にしてください。

A. 免除カウントの基本ルール

- 「免除は合格・登録の翌月以降、在職月ごとに1/○○を逓減」

- 在職月の定義は、原則「雇用関係が継続し、就労(または法定保護休業)にある月」。

- 以下は“在職月とみなす”(=カウントする):

- 産前産後休業(労基法65条)、妊娠出産に関連する措置(均等法9条関連)

- 育児休業・介護休業(育介法の不利益取扱い禁止)

- 労災による休業(業務起因)

- 私傷病休職(非業務起因)は、免除進行を停止(=カウントしない)としてよい。ただし、長期・反復で障害に該当する場合は、合理的配慮の観点から個別審査で在職月扱い可とする救済条項を用意。

B. NGパターン(リスク高)

- 産前産後・育児・介護休業を一律にカウント対象外とする。→不利益取扱いに該当するおそれ大。

- 「休職月は全てノーカウント」の機械的一律運用(障害該当ケースまで含める)。→差別禁止・配慮義務に抵触リスク。

4. 代替策(リスク低減メニュー)

- 分割補助方式(勤続加算):社員がまず負担し、在職1年ごとに一定割合を会社が補助。退職時の返還請求自体が不要になり、労基法16条違反リスクを低減。

- 資格合格一時金の段階支給:合格時に一部、1年在職で追加など、支給の発生自体を分割。

- 社内資格・社内研修の整備:外部資格依存を下げ、業務上必要な訓練は会社負担の原則を明確化(返還争いの土俵から降りる)。

「返還請求」という形にこだわらず、勤務年数に応じて会社負担を増やす仕組みも有効です。 たとえば、資格取得費用を社員が一時的に立て替え、在籍1年ごとに会社がその一部を補助する方法です。最終的に3年勤務すれば全額会社負担となる仕組みにすれば、労基法16条違反のリスクを回避できます。

5. 根拠整理と裁判例の射程

- 長谷工コーポレーション事件(東京地判1997/5/26):貸与+免除特約を有効とし、返還請求を認容。

- 新日本証券事件(東京地判1998/9/25):就業規則の「5年以内自己都合退職は全額返還」は16条違反で無効。

- 野村證券事件(東京地判2002/4/16):5年免除スキームの下、在職期間按分で返還を命じた(比例免除の合理性)。

- コンドル馬込交通事件(東京地判2008/6/4):二種免許費用(約20万円弱)+2年免除は16条違反でないと判断。

- 中労委資料(厚労省サイト):任意性・業務性・逓減・実費性等の総合考慮枠組みを整理。

6. 税務・社会保険実務(設計時に必ず織り込む)

(1) 「支給」形式のとき

- 税務:原則給与課税。

- 社会保険:報酬・賞与に算入され、標準報酬/標準賞与の対象(届出・保険料発生)。

(2) 「貸与」形式のとき

- 貸与時:返済義務ありのため、原則課税・社保対象外。

- 免除時:免除額は経済的利益として所得課税(法人からの債務免除は贈与税でなく所得税)。

- 学資性の非課税:学資に充てる費用は要件を満たせば非課税(タックスアンサーNo.2588)。

- 国税庁Q&A:従業員に貸与した奨学金の返済を免除した場合の経済的利益(条件次第で非課税扱いも)。制度設計時に必読。

7. 金銭消費貸借契約(免除特約付)に盛り込むべき条項チェック

| 項目 | 必須内容・実務ポイント |

|---|---|

| 当事者 | 会社・従業員の特定(住所氏名・社員番号) |

| 目的・性質 | 資格取得費用の実費を貸与、労働契約と独立の金銭消費貸借であること |

| 費用範囲 | 受講料・受験料・登録料・テキスト・法定手数料等に限定、領収書別紙添付 |

| 免除特約 | 合格・登録後、在職各月1/○○を逓減免除(例:36か月) |

| 在職月の定義・雇用区分転換時の取扱い | 在職月とは、当社との雇用関係が存続する月 雇用区分転換の場合、転換月以降は免除の進行を継続 |

| 返還事由 | 自己都合退職・懲戒解雇等、未免除残額の返還/会社都合・死亡・傷病等は免除 |

| 返還方法 | 一括/分割可(賃金控除は協定+本人同意の範囲のみ) |

| 税務説明 | 免除時課税/学資非課税要件の説明・同意(国税庁出典) |

| 紛争解決 | 管轄合意等(適法の範囲) |

8. クイック実装チェックリスト

- 応募制・辞退自由(業務命令派遣は避ける)

- 実費限定+領収書台帳(受講料・受験料・登録料・テキスト等)

- 金銭消費貸借契約+免除特約を就業規則と独立に締結(説明・同意の書面化)

- 逓減免除(比例)を設定(例:12/24/36か月。高額でも最長5年程度+比例)

- 賃金控除協定+本人同意(24条)を整備し、給与天引きを例外運用に限定

- 免除時の課税/学資非課税要件を国税庁出典で社内ガイド化

- 社保の扱い(報酬・標準賞与)を日本年金機構出典で確認し、年末年始の手続混乱を防止

参考リンク(公的出典・判例データベース)

- 労働基準法(条文・e-Gov):第16条・第24条 等

- 厚生労働省(解説):第16条(違約金禁止)・第24条(賃金の支払原則)

- 日本年金機構:標準報酬月額の対象、賞与と標準賞与額の取扱い

- 国税庁:学資非課税(No.2588)、債務免除(No.4424)、従業員奨学金の返済免除Q&A

- 裁判例(全基連・裁判所・要約):

- 長谷工コーポレーション事件(東京地判1997/5/26)

- 新日本証券事件(東京地判1998/9/25)

- 野村證券事件(東京地判2002/4/16)

- 富士重工業事件(東京地判1998/3/17)

- コンドル馬込交通事件(東京地判2008/6/4、2種免許費用)

まとめ(実務指針)

- 結論:「貸与(実費)+逓減免除」を応募制で運用し、就業規則とは独立の契約書で固める。

- NG:一律・長期の全額返還や賃金天引き前提の運用は、労基法16条・24条の違反リスクがあります。

- 税・社保:免除時課税・学資非課税要件・標準(賞与)の扱いを最初から設計しましょう。