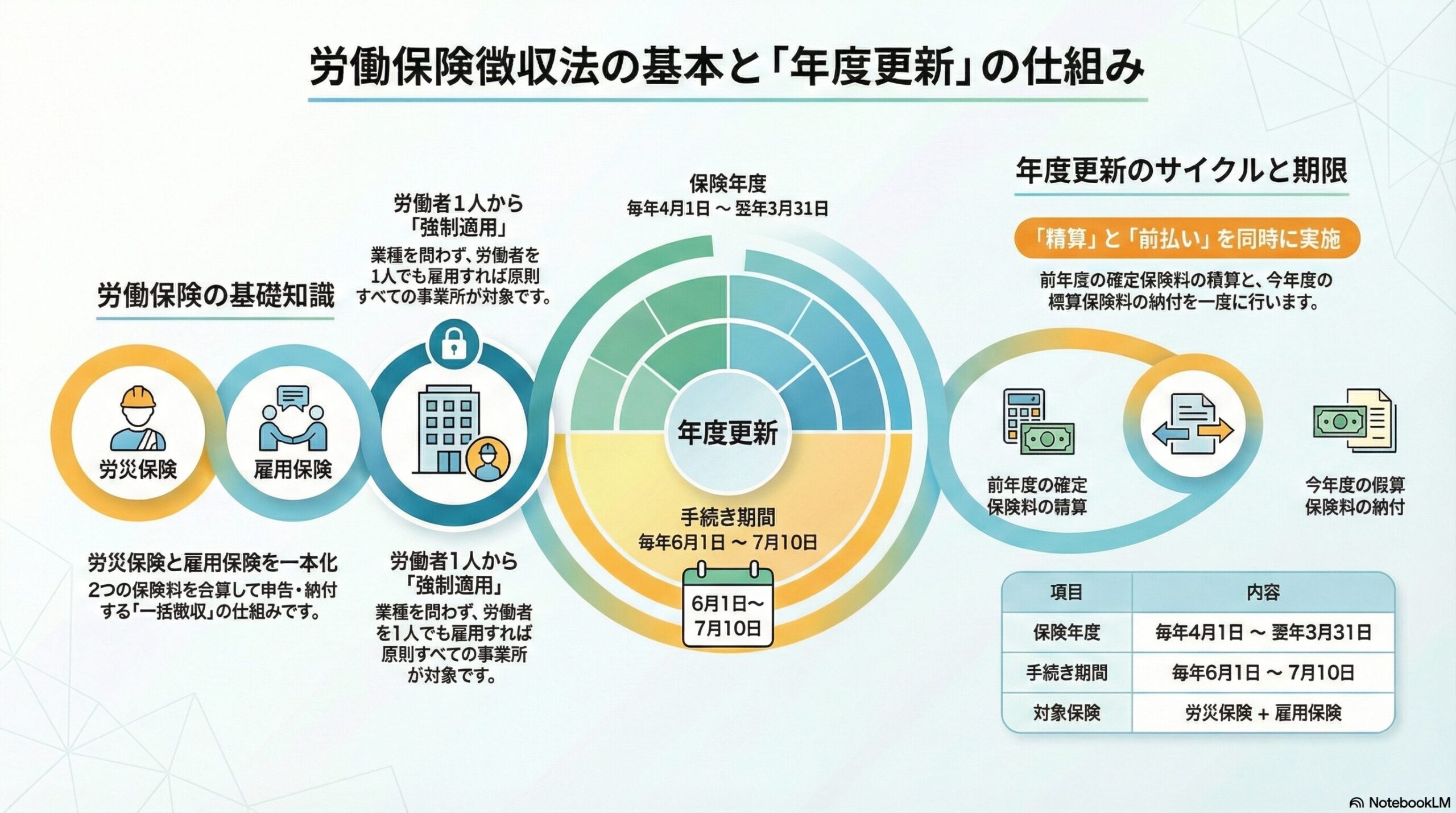

労働保険徴収法は、労災保険と雇用保険の保険料徴収を一元化する法律です。

この記事では、年度更新の仕組みと労働保険徴収法の主な内容について解説します。

労働保険徴収法の全体像

労働保険が適用される事業主が避けて通れないのが「年度更新」です。

これは、前年度の賃金総額で保険料を「精算(確定)」し、今年度分を「前払い(概算)」する重要な手続きです。

正式名称と目的

正式名称 労働保険の保険料の徴収等に関する法律

目的 労働保険(労災保険・雇用保険)の保険料の徴収等に関する手続きを一元化し、効率的な運営を図ることを目的としています。

なお、給付(受取)については、各保険の法律(労災保険法、雇用保険法)が適用されます。

労働保険とは

労働保険とは、労災保険と雇用保険の総称です。

原則として、両方の保険料を合算して申告・納付します(一括徴収)。※一部の業種を除きます。

徴収法の主な内容

労働保険徴収法には、次の5つの主な内容が含まれています。

①保険関係の成立・消滅 労働保険の適用開始と終了に関する手続き

②労働保険料の種類・計算方法 一般保険料、特別加入保険料などの計算方法

③労働保険料の申告・納付 概算保険料、確定保険料の申告・納付手続き

④労災保険のメリット制 災害発生状況に応じた保険料の増減

⑤労働保険事務組合 中小事業主に代わって労働保険事務を処理する組合

保険年度

労働保険の保険年度は、毎年4月1日から翌年3月31日までです。

申告・納付期間は、原則として6月1日から7月10日までとなっています。

適用事業

労働者を1人でも使用する事業所は、原則としてすべて「強制適用」となります。

むすび

労働保険徴収法は、労災保険と雇用保険の保険料徴収を一元化し、効率的な運営を可能にする法律です。

事業主にとって重要な年度更新手続きは、この法律に基づいて行われます。

労働者を1人でも雇用する事業主は、毎年6月から7月にかけて、前年度分の精算と当年度分の概算保険料の申告・納付を行う必要があります。

適切な手続きを理解し、期限内に申告・納付することが重要です。