労働保険では、年度の初めに概算で保険料を納付し、年度終了後に実績に基づいて精算する仕組みになっています。

この記事では、概算保険料と確定保険料、年度更新の流れについて解説します。

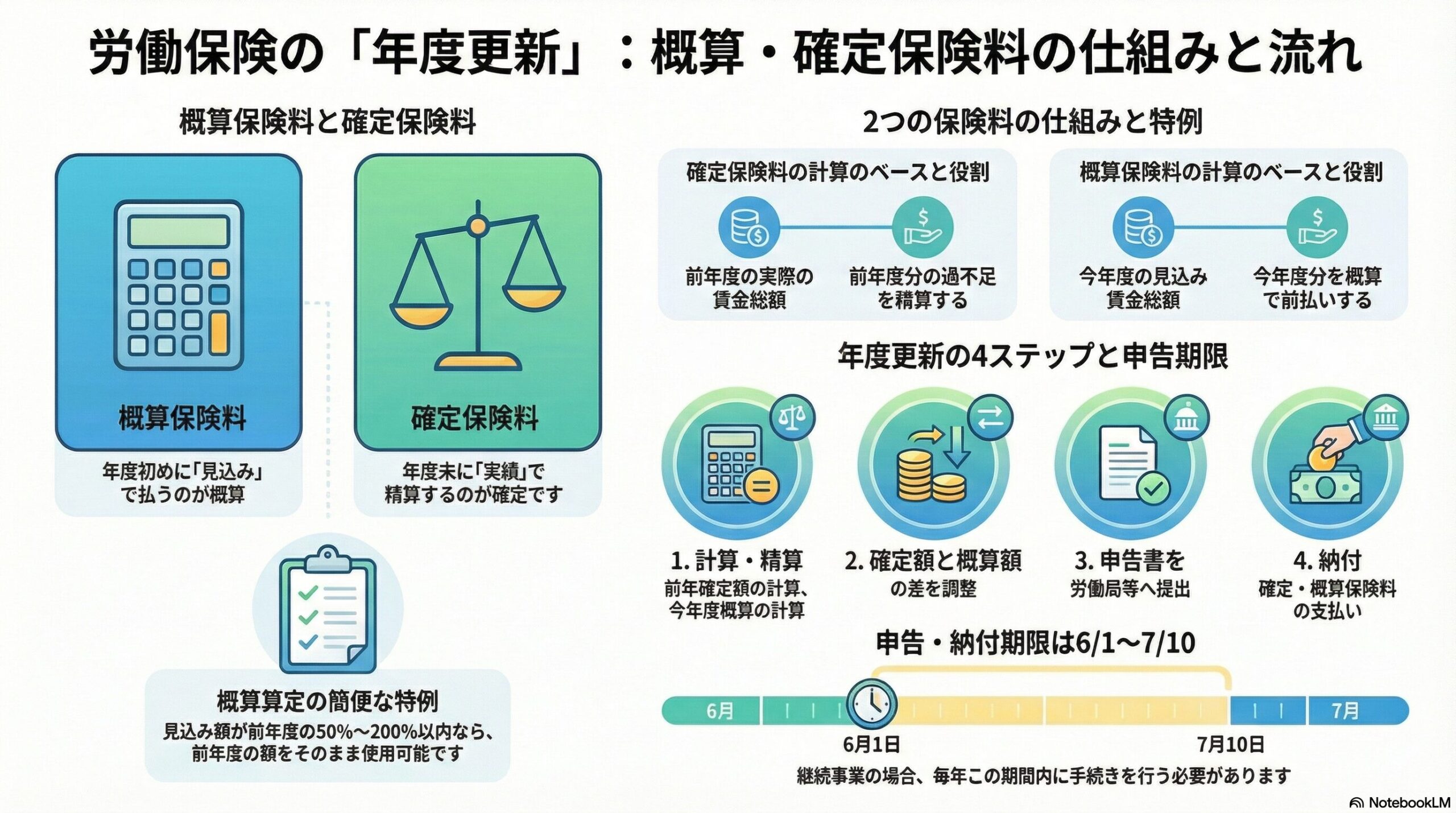

概算保険料とは

概算保険料とは、保険年度の初めに、その年度に支払う見込みの賃金総額をもとに概算で算出・納付する保険料です。

実際の賃金額が確定する前に、見込み額で先に納付します。

確定保険料とは

確定保険料とは、保険年度終了後、実際に支払った賃金総額をもとに算出し、前年度の概算保険料と精算する保険料です。

実績に基づいて正確な保険料を計算し、概算保険料との差額を精算します。

年度更新の流れ

年度更新は、次の流れで行われます。

年度更新の流れ

- ①前年度の確定保険料を計算

実際の賃金総額 × 保険料率で計算します。

- ②今年度の概算保険料を計算

見込みの賃金総額 × 保険料率で計算します。

- ③確定保険料額から前年度に納付した概算保険料を差し引いて精算

差額がプラスなら追加納付、マイナスなら還付または充当となります

- ④差額を今年度の概算保険料と合わせて申告・納付

精算後の差額と今年度の概算保険料を合算して申告・納付します。

申告・納付期限

継続事業 毎年6月1日から7月10日まで

ただし、暦(土日)の関係で期限が多少異なる場合があります。

概算保険料の計算の特例

概算保険料を計算する際、賃金見込額の算定には特例があります。

特例の適用条件 前年度の賃金総額の50%以上200%以下の見込みの場合

特例の内容 前年度の賃金総額をそのまま使用することができます。

この特例により、賃金見込額の算定が簡素化されます。

むすび

労働保険の保険料は、年度の初めに概算で納付し、年度終了後に実績で精算する仕組みです。

毎年6月から7月にかけて行う年度更新では、前年度の精算と当年度の概算納付を同時に行います。

賃金見込額が前年度の50%から200%の範囲内であれば、前年度の賃金総額をそのまま使用できる特例もあります。

事業主にとって重要な手続きですので、期限内に適切に申告・納付することが大切です。