法定帳簿保存義務とは、労働社会保険諸法令により事業主に課せられた、労働関係書類や社会保険関係書類を一定期間保存する義務です。労働基準法第109条をはじめ、各法令で具体的な保存期間と起算日が定められています。

これらの書類は、労働基準監督署の調査、年金事務所やハローワークの調査、労使トラブル発生時の証拠資料として重要な役割を果たします。保存義務に違反した場合、罰則が科される可能性があるため、適切な管理が不可欠です。

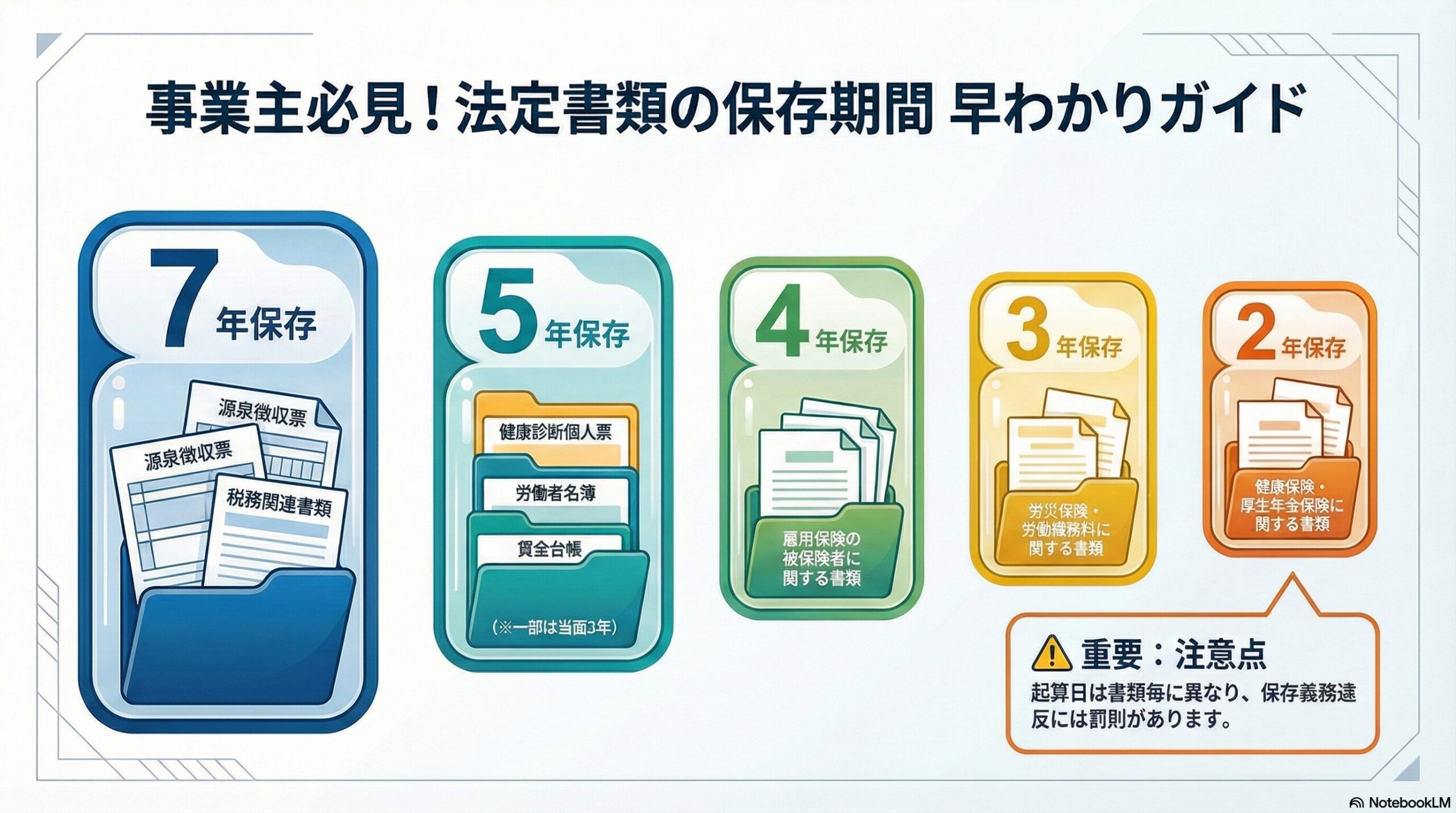

書類別の主な保存期間

7年保存が必要な書類

| 書類名 | 根拠法令 | 起算日 | 罰則 |

|---|---|---|---|

| 税務関連書類(給与所得者の扶養控除等申告書、基礎控除申告書等) | 所得税法施行規則第76条の3 | 提出期限の属する年の翌年1月10日の翌日 | 所得税法第242条(1年以下の懲役または50万円以下の罰金) |

| 源泉徴収簿 | 法人税法施行規則第59条 | 帳簿閉鎖の日の属する事業年度の確定申告書の提出期限の翌日 | 直接の罰則規定なし (法人税法第130条第1項の調査の対象) |

5年保存が必要な書類

| 書類名 | 根拠法令 | 起算日 | 罰則 |

|---|---|---|---|

| 健康診断個人票 | 労働安全衛生法第66条の3 労働安全衛生規則第51条 | 健康診断個人票の作成日 | 労働安全衛生法第120条(50万円以下の罰金) |

5年(当面の間3年)保存が必要な書類

| 書類名 | 根拠法令 | 起算日 | 罰則 |

|---|---|---|---|

| 労働者名簿 | 労働基準法第109条、経過措置第143条 | 労働者の死亡、退職または解雇の日(労働基準法施行規則第56条第1号) | 労働基準法第120条(30万円以下の罰金) |

| 賃金台帳 | 労働基準法第109条、経過措置第143条 | 最後の記入をした日(労働基準法施行規則第56条第2号) | 労働基準法第120条(30万円以下の罰金) |

| 出勤簿・タイムカード等労働時間記録 | 労働基準法第109条、経過措置第143条 | 完結の日(労働基準法施行規則第56条第5号) | 労働基準法第120条(30万円以下の罰金) |

| 雇入れ・退職関連書類 | 労働基準法第109条、経過措置第143条 | 労働者の退職または死亡の日(労働基準法施行規則第56条第3号) | 労働基準法第120条(30万円以下の罰金) |

| 災害補償関連書類 | 労働基準法第109条、経過措置第143条 | 災害補償を終わった日(労働基準法施行規則第56条第4号) | 労働基準法第120条(30万円以下の罰金) |

| 36協定届等労使協定 | 労働基準法第109条、経過措置第143条 | 完結の日(労働基準法施行規則第56条第5号) | 労働基準法第120条(30万円以下の罰金) |

4年保存が必要な書類

| 書類名 | 根拠法令 | 起算日 | 罰則 |

|---|---|---|---|

| 雇用保険被保険者関係書類(被保険者資格取得等確認通知書、離職証明書事業主控等) | 雇用保険法施行規則第143条 | 完結の日(退職、解雇や死亡の日) | 直接の罰則規定なし(行政指導の対象) |

3年保存が必要な書類

| 書類名 | 根拠法令 | 起算日 | 罰則 |

|---|---|---|---|

| 労働保険料徴収・納付関連書類 | 労働保険の保険料の徴収等に関する法律施行規則第72条 | 徴収・納付・還付が完結した日 | 直接の罰則規定なし(行政指導の対象) |

| 労災保険関連書類 | 労働者災害補償保険法施行規則第51条 | 完結の日 | 直接の罰則規定なし(行政指導の対象) |

| 安全衛生委員会議事録 | 労働安全衛生規則第23条第4項 | 議事録作成日 | 直接の罰則規定なし(是正勧告の対象) |

| 派遣元管理台帳 | 労働者派遣法第37条第2項 | 派遣契約終了日 | 労働者派遣法第61条第3号(30万円以下の罰金) |

| 派遣先管理台帳 | 労働者派遣法第42条第2項 | 派遣契約終了日 | 労働者派遣法第61条第3号(30万円以下の罰金) |

2年保存が必要な書類

| 書類名 | 根拠法令 | 起算日 | 罰則 |

|---|---|---|---|

| 雇用保険関係書類(被保険者関係を除く) | 雇用保険法施行規則第143条 | 完結の日(退職、解雇や死亡の日) | 直接の罰則規定なし(行政指導の対象) |

| 健康保険・厚生年金保険関係書類(資格取得確認通知書、資格喪失確認通知書、標準報酬決定通知書等) | 健康保険法施行規則第34条、厚生年金保険法施行規則第28条 | 完結の日(退職、解雇や死亡の日) | 直接の罰則規定なし(行政指導の対象) |

身元保証書(法定保存義務なしですが)

身元保証書には法定の保存義務はありませんが、労働基準法第109条の「雇入れに関する書類」を準用し、完結の日から5年間(当面の間3年間)保存することを推奨します。

身元保証ニ関スル法律により契約期間は最長5年であり、契約期間中は当然保管が必要です。契約満了後も、労働基準法施行規則第56条第3号の趣旨に鑑み、一定期間の保存が望ましいと考えられます。

なお、2020年4月施行の民法改正により、個人根保証契約は極度額を定めなければ効力を生じません(民法第465条の2第2項)。身元保証書に賠償額の上限金額設定がない場合、契約自体が無効となります。

適切な書類保存のポイント

起算日の正確な把握

保存期間の起算日は書類によって異なります。労働者名簿は「退職日」、賃金台帳は「最後の記入日」、36協定は「有効期間満了日」など、それぞれの起算日を正確に把握することが重要です。

複数の法令による保存義務

同じ書類でも複数の法令で保存義務が定められている場合があります。例えば、賃金台帳は労働基準法では5年間(当面3年間)ですが、源泉徴収簿を兼ねている場合は法人税法により7年間の保存が必要です。最も長い保存期間に合わせて管理しましょう。

電子保存への対応

労働社会保険関係書類の電子化には2つのパターンがあります。最初からクラウドシステム等で電子的に作成する場合は各法令の施行規則により認められており、既に紙で作成・受領した書類を後からスキャンして電子化する場合は、2005年施行のe-文書法(電子文書法)により一定の要件を満たせば認められています。保管スペース削減やテレワーク対応のため、電子化を検討することも有効です。

まとめ

法定帳簿保存義務は、労働基準監督署等の調査対応や労使トラブル防止のために不可欠な義務です。保存期間や起算日を誤ると、必要な書類が廃棄されていたり、不要な書類を長期保管し続けたりする事態が生じます。

各法令の規定を正確に理解し、適切な書類管理体制を構築することが、企業のコンプライアンス確保と円滑な労務管理の基盤となります。