労働保険料の申告や納付を怠った場合、認定決定や追徴金、延滞金などのペナルティが課されます。この記事では、これらのペナルティの内容について解説します。

認定決定とは

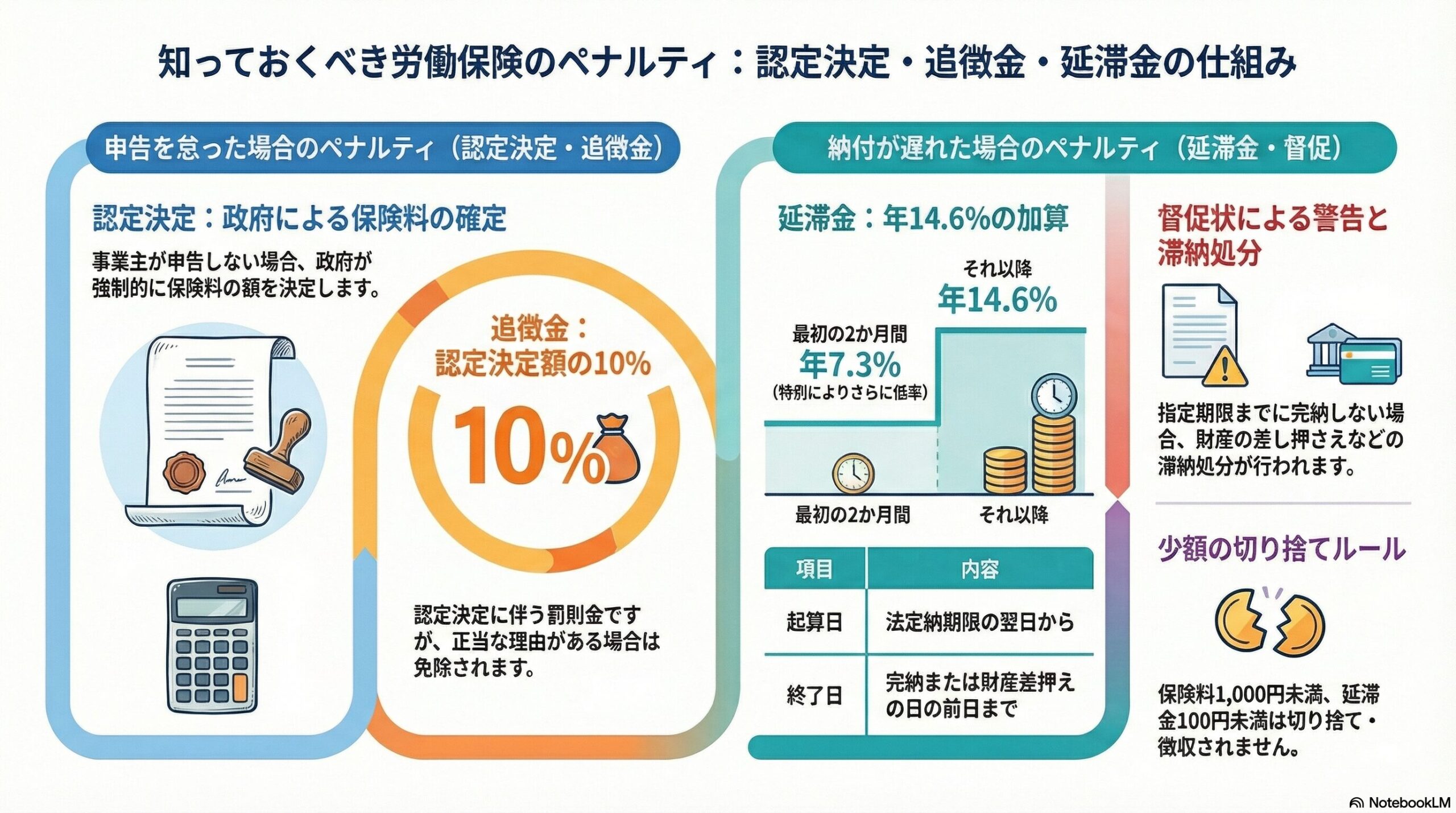

認定決定とは、事業主が保険料の申告をしない場合、政府が保険料の額を決定することです。

事業主が自主的に申告しない場合でも、政府が職権で保険料額を決定します。

追徴金

認定決定された場合には、追徴金が課されます。

金額 認定決定された保険料の10%

免除 正当な理由がある場合は免除されます。

追徴金は、申告義務を怠ったことに対するペナルティです。

延滞金

保険料を納期限までに納付しない場合には、延滞金が課されます。

起算日 法定納期限の翌日から

終了日 完納または財産差押えの日の前日まで

延滞金の割合 年14.6%(納期限から2か月以内は年7.3%)

ただし、現在は特例によりこれより低い率が適用されています。

労働保険料の延滞金の軽減措置について(概要)|厚生労働省(参考資料)

計算の特例

- 保険料が1,000円未満の場合は切り捨て

- 延滞金が100円未満の場合は徴収しない

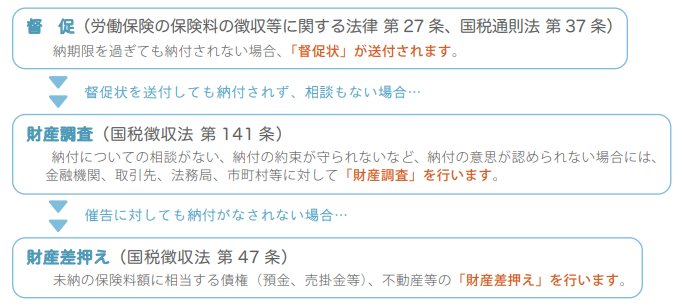

督促

納期限までに保険料を納付しない場合、次のような督促手続きが行われます。

督促状の送付 督促状により期限を指定して督促されます。

滞納処分 督促状の指定期限までに完納しない場合、滞納処分の対象となります。

滞納処分では、財産の差押えなどの強制徴収が行われる可能性があります。

むすび

労働保険料の申告や納付を怠った場合、認定決定、追徴金、延滞金などのペナルティが課されます。

認定決定には保険料の10%の追徴金が、未納には延滞金が加算されます。

督促を受けても納付しない場合は滞納処分の対象となり、財産差押えなどの強制徴収が行われる可能性があります。

適切な時期に申告・納付を行い、これらのペナルティを避けることが重要です。