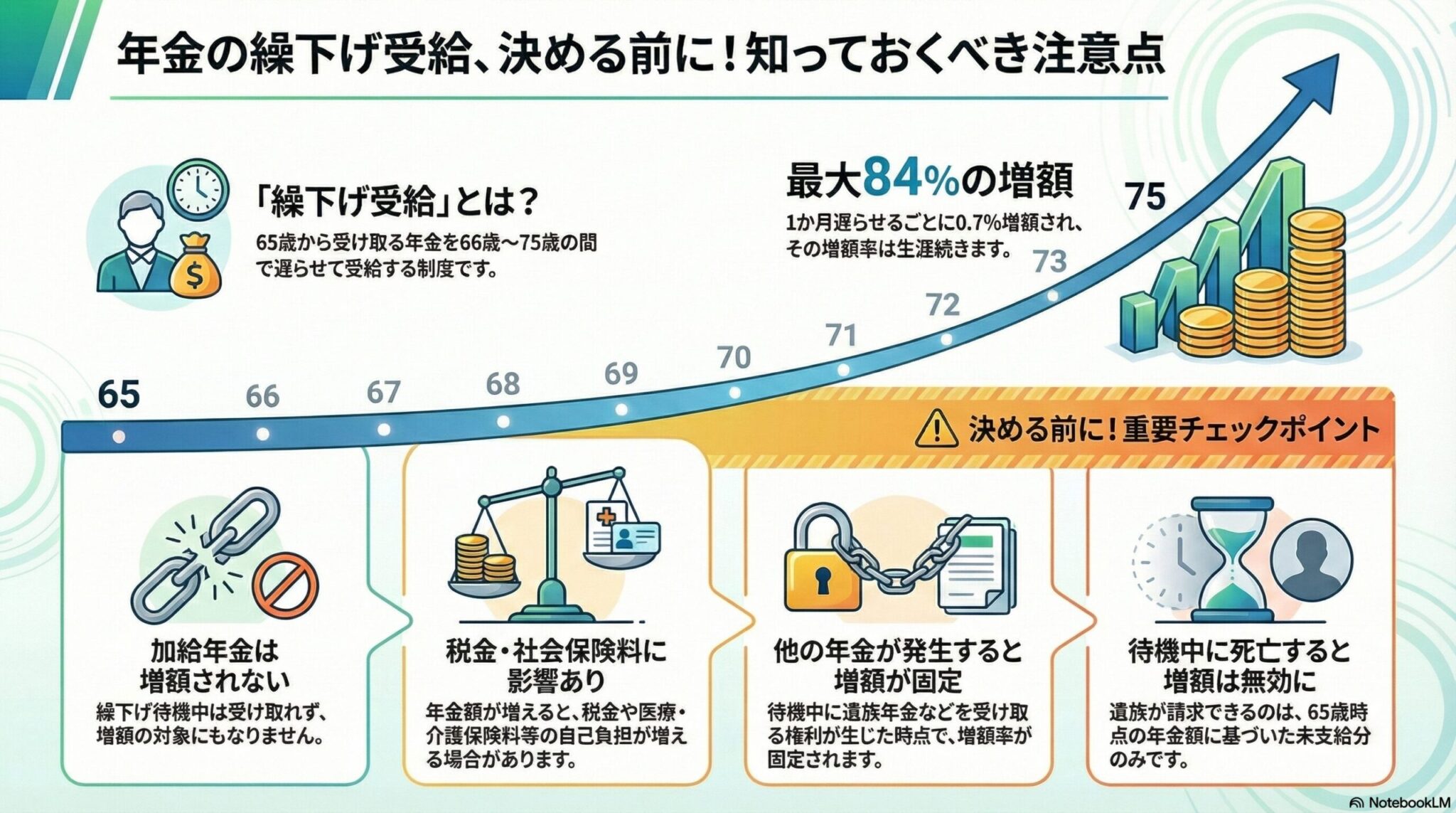

老齢基礎年金・老齢厚生年金は65歳からの受給が原則ですが、66歳0か月から75歳0か月までの間で受給開始を遅らせることができます。

繰下げ受給をすると老齢基礎年金と老齢厚生年金の金額が増額され、その増額率は一生変わりません。この増額は一生続くため、長生きするほど有利になります。

※ 振替加算、加給年金は増額されません

※ 増額率:1月あたり0.7%増額(最大84%)

ただし、繰下げ受給には多くの注意点があります。特に重要なのは、①加給年金・振替加算は増額されず、繰下げ待機中も受け取れないこと、②繰下げ待機中に遺族年金などの受給権が発生すると、その時点で増額率が固定されてしまうこと、③繰下げ待機中に死亡した場合、遺族は繰下げ増額分を受け取れないこと、です。

その他にも、75歳を過ぎても増額率は増えない、複数の老齢厚生年金がある場合は同時繰下げが必須、65〜66歳の間に障害年金・遺族年金の受給権があると繰下げできない、企業年金も繰下げになる場合がある、年金額増加により社会保険料・税金・給付金に影響が出る、などの制限があります。

日本年金機構の公式ページに挙げられている繰下げ請求前に確認するべき8項目を分かりやすい表現で解説しました。

老齢基礎年金・老齢厚生年金の繰下げ受給

繰下げ受給とは

65歳からの老齢年金を66歳0か月〜75歳0か月までの間で遅らせて受給開始する制度です。

増額率

1か月繰り下げるごとに0.7%増額(最大84%=1.84倍)

メリット

- 年金額が一生増額されたまま支給される

- 長く生きるほど有利になる

繰下げ請求前に必ず確認すべき8項目

加給年金・振替加算は増額されない

加給年金や振替加算は繰下げによる増額の対象外です。また、繰下げ待機中(年金を受け取っていない期間)は、加給年金や振替加算も受け取れません。

75歳を過ぎても増額率は増えない

75歳の誕生月を過ぎてから請求しても、増額率は最大84%(75歳時点)で固定されます。増額された年金は75歳までさかのぼって一括で支払われます。

複数の厚生年金は同時繰下げが必須

日本年金機構と共済組合から複数の老齢厚生年金を受給できる場合、すべての老齢厚生年金を同時に繰下げる必要があります。一部だけの繰下げはできません。

他の年金受給権があると繰下げできない

65歳〜66歳の間に障害年金や遺族年金を受け取る権利がある場合、繰下げ受給の申出はできません。

待機中に他の年金が発生すると増額率が固定される

66歳以降の繰下げ待機中に、配偶者の死亡により遺族年金が発生した場合など、他の年金受給権を得た時点で増額率が固定されます。その後、請求を遅らせても増額率は増えません。

企業年金も繰下げになる場合がある

厚生年金基金や企業年金連合会から年金を受給している方が老齢厚生年金の繰下げを希望する場合、企業年金も同時に繰下げとなる可能性があります。必ず企業年金の支払元に確認してください。

社会保険料・税金・給付金への影響あり

年金額が増えると、年金生活者支援給付金の額、医療保険・介護保険の自己負担割合や保険料、税金などに影響が出る場合があります。

死亡時は遺族が繰下げ請求できない

繰下げ待機中に亡くなった場合、遺族が代わって繰下げ請求することはできません。遺族が未支給年金を請求する場合、65歳時点の年金額で計算され、過去分が一括で支払われます。

結論:特に注意すべき点3つ

私が、特に注意すべきと考える3つのポイントです。

- 加給年金・振替加算は増額されない

- 待機中に他の年金が発生すると増額率固定

- 死亡時は繰下げ増額なし

今回の記事は、年金の繰下げ受給|日本年金機構を参考に解説しました。

一度選択したら変更不可ですので、ライフプランに応じて慎重に検討をしましょう。