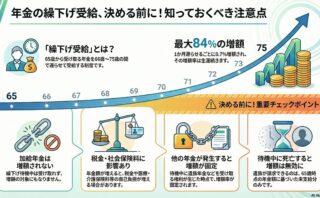

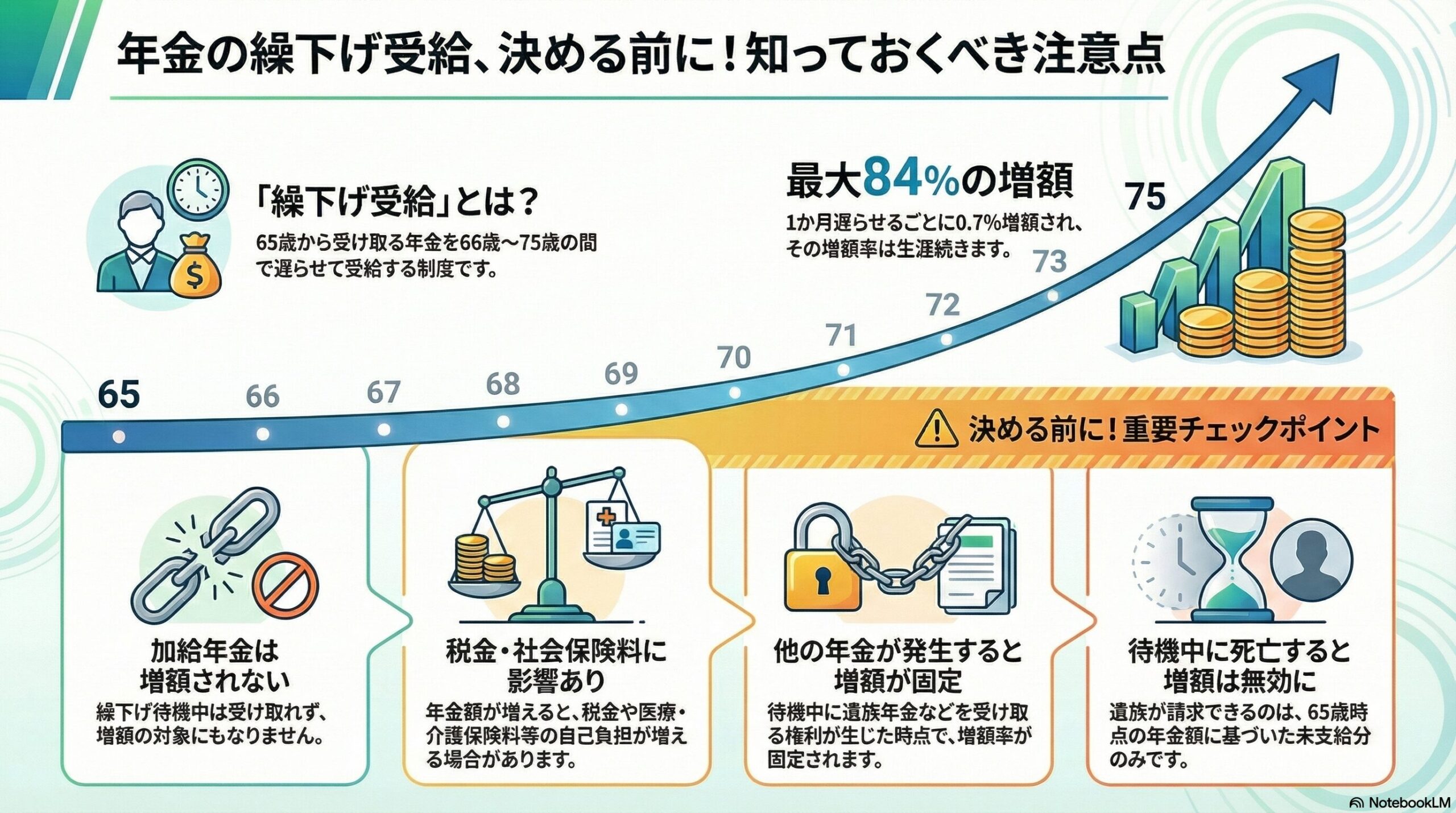

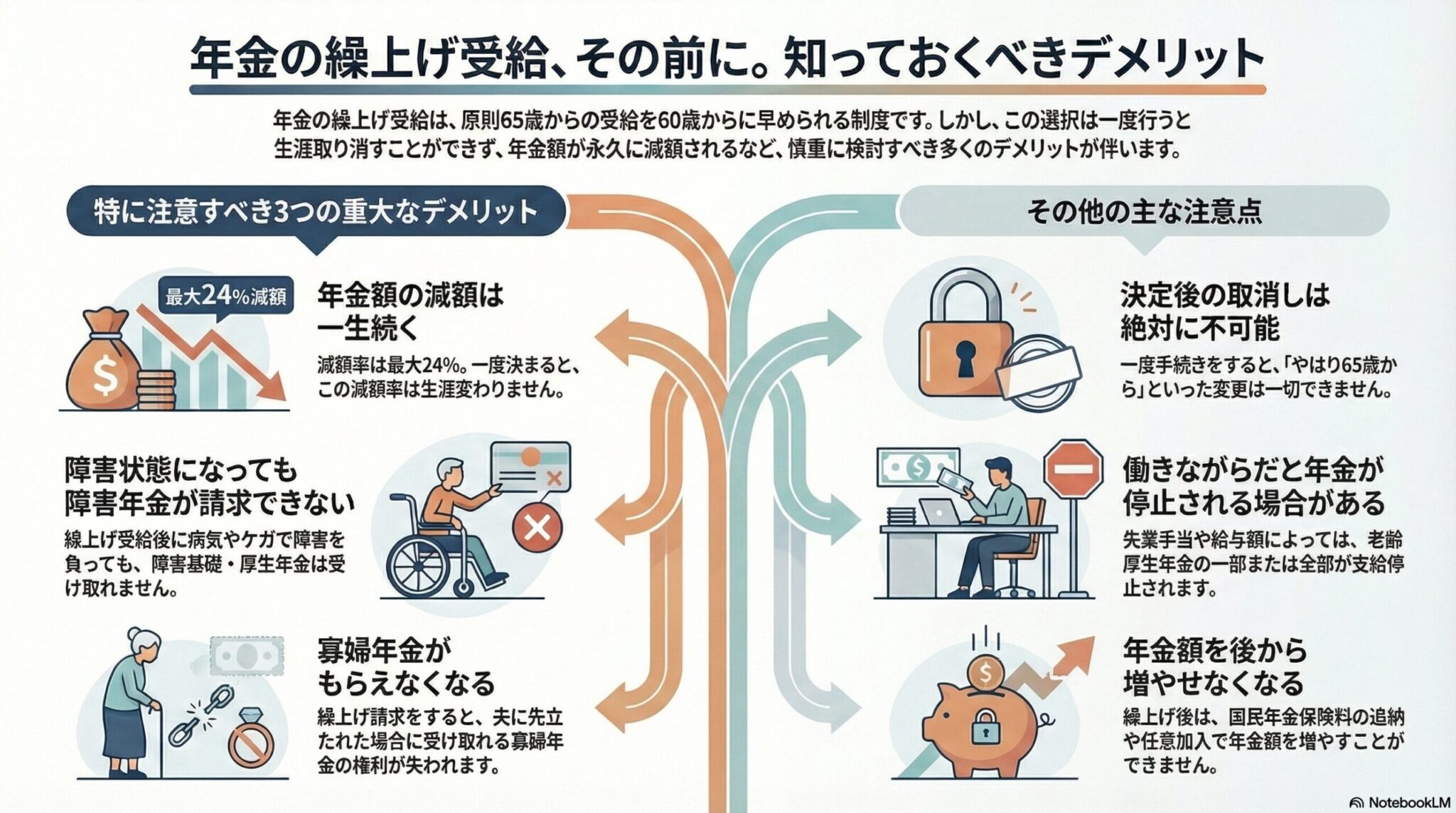

老齢基礎年金・老齢厚生年金は原則65歳から受給できますが、希望すれば60歳から65歳になるまでの間に繰上げ受給することができます。

一方で、繰上げ受給をすると老齢基礎年金と老齢厚生年金の金額が減額され、その減額率は一生変わりません。

※ 振替加算、加給年金は減額されません

※ 減額率:1月あたり0.4%減額(最大24%)

繰上げ受給には多くの注意点があります。特に重要なのは、①一度繰上げると取消しができないこと、②繰上げ後に病気やケガで障害状態になっても障害年金を請求できなくなること、③寡婦年金の受給権がなくなること、です。

その他にも、任意加入・追納ができなくなる、雇用保険の失業手当や高年齢雇用継続給付との併給調整がある、働いて厚生年金に加入すると在職老齢年金の仕組みで年金が停止される場合がある、65歳までは遺族年金と併給できない、など多くの制限があります。

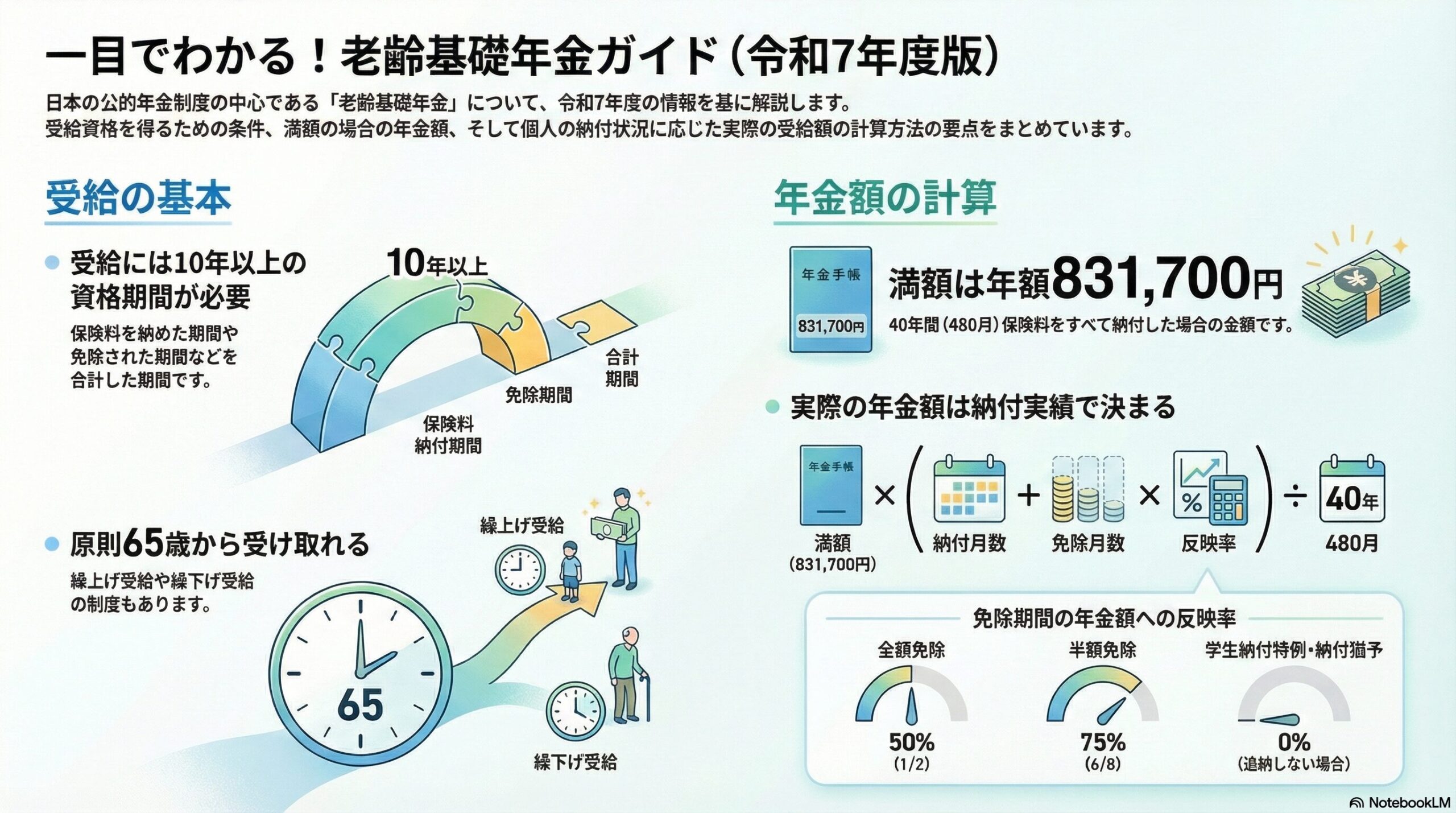

日本年金機構の公式ページに挙げられている繰上げ請求前に確認するべき13項目を分かりやすい表現で解説しました。

繰上げ請求前に必ず確認すべき13項目

減額は一生続く

繰上げすると年金額が減額され、その減額率は一生変わりません。長生きするほど不利になります。

請求の翌月から支給開始

繰上げ請求した日の翌月分から年金が支給されます。

取消しは絶対にできません

一度繰上げ請求すると、後から「やっぱり65歳からにしたい」と取消すことはできません。

任意加入・追納ができなくなる

繰上げ後は、国民年金の任意加入や保険料の追納ができなくなります。満額に近づけたい方は要注意。

共済組合の年金も同時繰上げ

共済組合加入期間がある方は、共済年金も原則として同時に繰上げることになります。

企業年金も減額される場合あり

厚生年金基金から支給される年金も減額される可能性があります。

雇用保険と併給調整あり

65歳までの間、失業手当や高年齢雇用継続給付を受ける場合、老齢厚生年金の一部または全部が停止されます。

働くと年金が減る場合あり

厚生年金に加入して働く場合や、国会議員・地方議員になった場合、給与額に応じて老齢厚生年金の一部または全部が停止されます。

遺族年金とは併給できない

65歳までの間、遺族厚生年金などと繰上げた老齢年金は併給できません。どちらか一方を選択することになります。

寡婦年金がもらえなくなる

繰上げ請求すると、寡婦年金は支給されません。すでに寡婦年金を受給中の方は、その権利がなくなります。

障害年金が請求できなくなる

繰上げ後に病気やケガで障害状態になっても、障害基礎年金・障害厚生年金を請求できません。

長期加入者・障害者の特例が使えない

老齢厚生年金の長期加入者特例や障害者特例を受けることができなくなります。

定額部分が停止される

すでに老齢厚生年金や退職共済年金を受給中の方が繰上げると、定額部分は支給停止されます。

結論:特に注意すべき点3つ

私が、特に注意すべきと考える3つのポイントです。

- 一生減額が続く

- 障害年金が請求できない

- 寡婦年金がもらえない

今回の記事は、年金の繰上げ受給|日本年金機構を参考に解説しました。

一度選択したら変更不可ですので、ライフプランに応じて慎重に検討をしましょう。