労災保険のメリット制は、事業場ごとの災害発生状況に応じて労災保険率を増減させる制度です。この記事では、メリット制の目的と適用要件について解説します。

メリット制とは

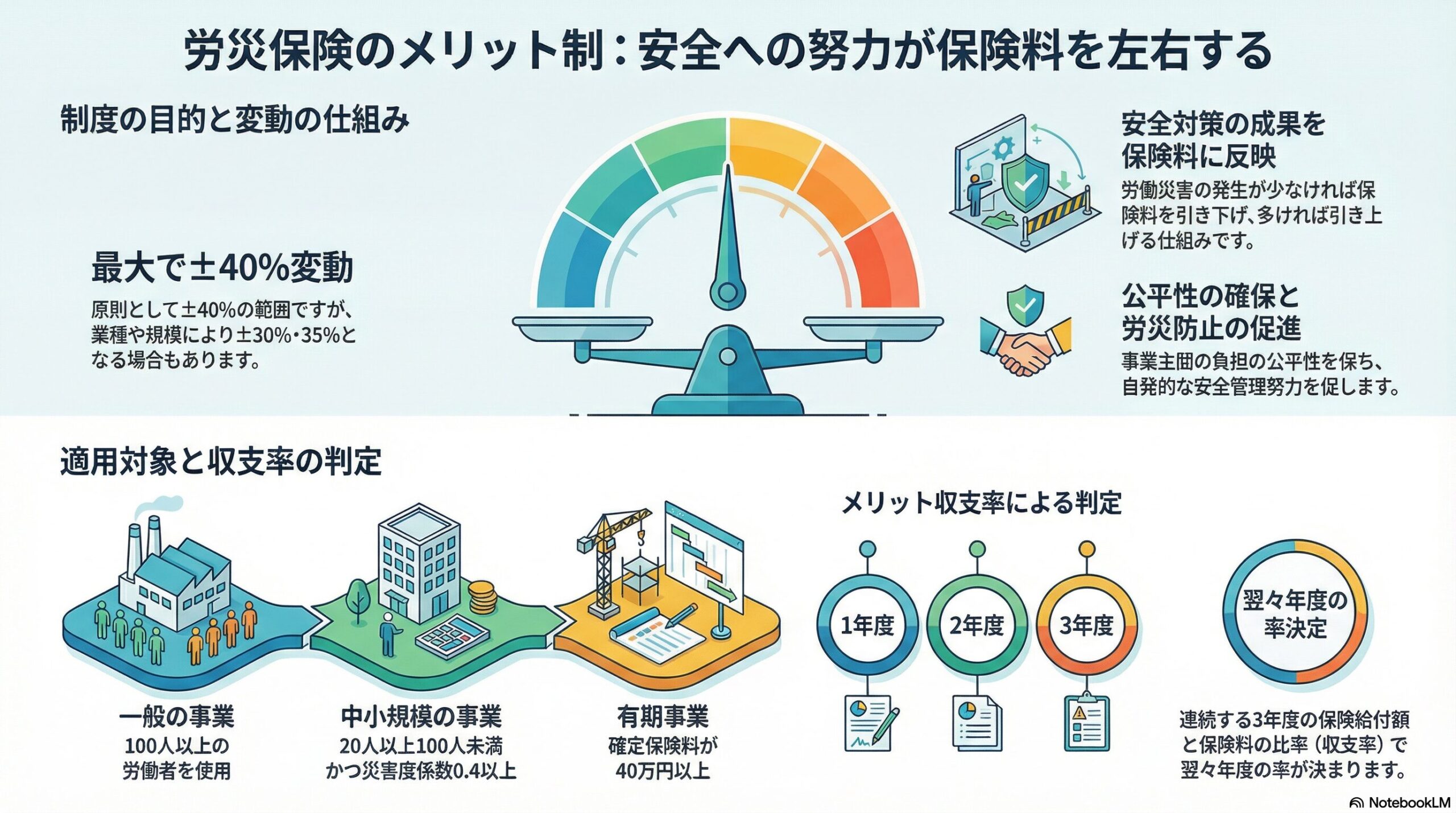

メリット制とは、事業場ごとの災害発生状況に応じて、労災保険率を増減させる制度です。

災害が少ない事業場は保険料が安くなり、災害が多い事業場は保険料が高くなります。

制度の2つの目的

メリット制には、次の2つの目的があります。

①事業主間の保険料負担の公平性確保 災害防止に努力している事業場と、そうでない事業場との間で保険料負担に差をつけることで、公平性を確保します。

②事業主の労働災害防止努力の促進 保険料が増減することにより、事業主の労働災害防止への取り組みを促進します。

適用要件

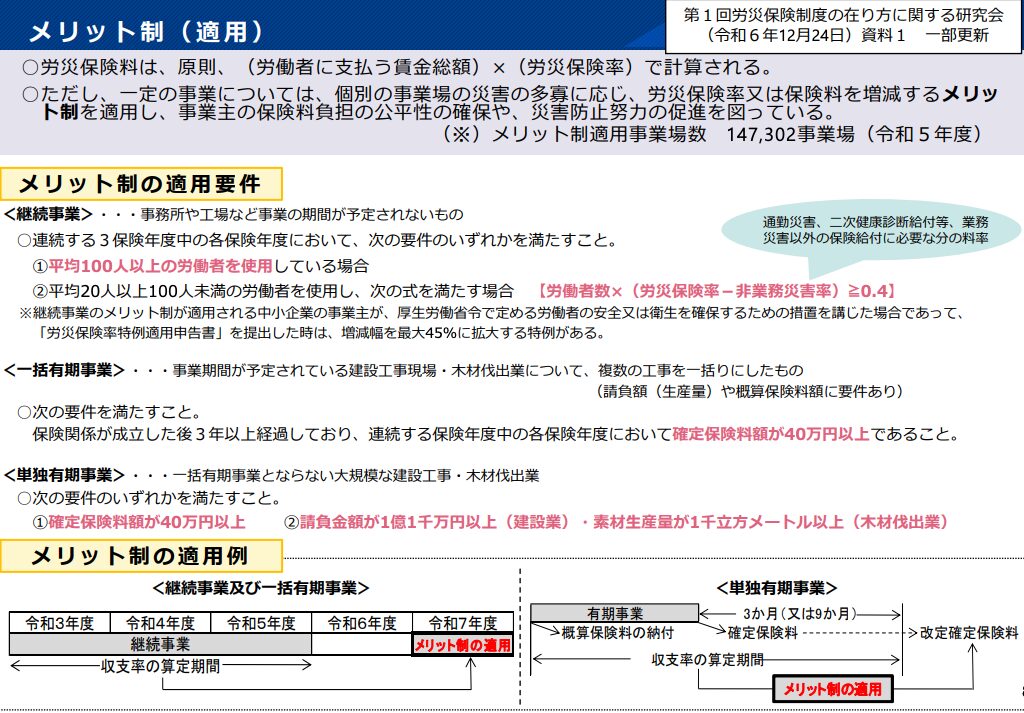

メリット制は、連続する3保険年度中の各保険年度において、次のいずれかに該当する事業場に適用されます。

- 100人以上の労働者を使用する事業

- 20人以上100人未満で災害度係数が0.4以上の事業

- (一括有期事業、単独有期事業)確定保険料が40万円以上の事業

増減幅

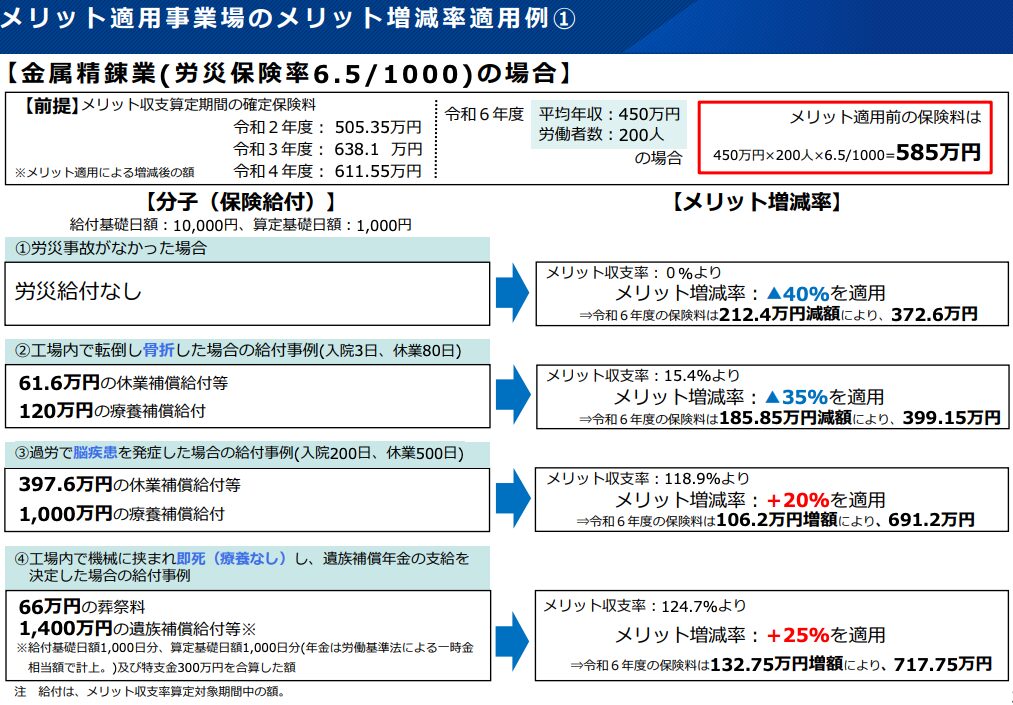

労災保険率の増減幅は、原則として±40%の範囲です。

ただし、業種や規模により±30%、±35%の場合もあります。

メリット収支率

保険料の増減は、メリット収支率に基づいて決定されます。

メリット収支率の計算式 メリット収支率 = 保険給付額等 ÷ 保険料額 × 100

判定

- 収支率が良ければ(給付が少なければ)保険率引下げ

- 収支率が悪ければ(給付が多ければ)保険率引上げ

むすび

メリット制は、労働災害防止に努力する事業場を保険料面で優遇し、事業主間の公平性を確保する制度です。災害発生が少ない事業場ほど保険料が安くなるため、事業主の災害防止への取り組みを促進する効果があります。

一定規模以上の事業場では、労働災害防止対策が保険料に直接影響することを認識し、積極的な安全衛生活動に取り組むことが重要です。