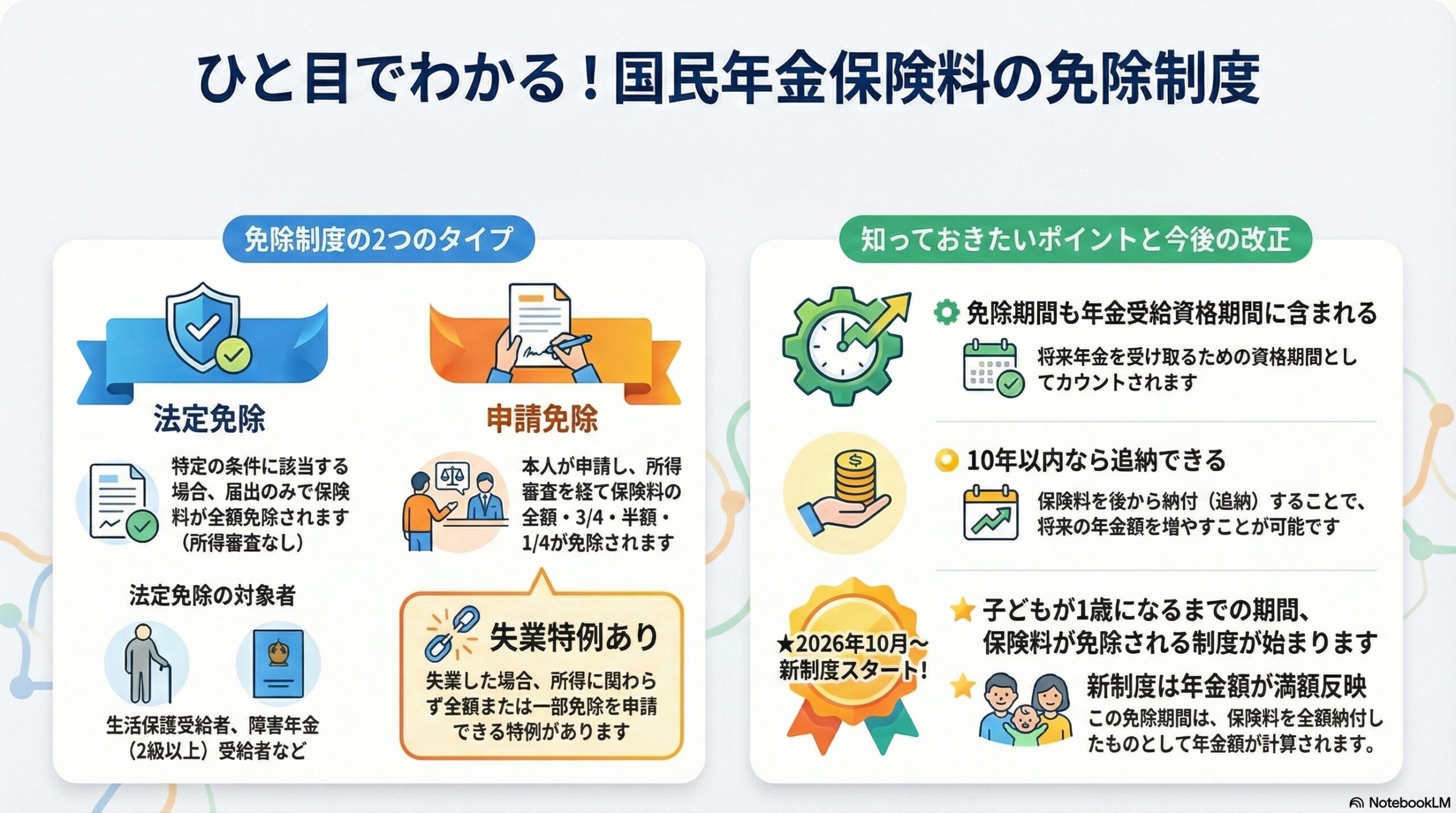

国民年金第1号被保険者(自営業・フリーランス・無職等)の方で、保険料の納付が困難な場合に利用できる免除制度があります。

免除された期間も受給資格期間に算入され、一定割合が年金額に反映されます。

法定免除(届出必須・所得審査なし・全額免除)

以下の要件に該当する方は、届出により保険料が全額免除されます。

- 生活保護(生活扶助)受給者

- 障害基礎年金(2級以上)または被用者年金の障害年金受給者

- 国立ハンセン病療養所等の入所者

年金額への反映は、平成21年4月以降は2分の1(国庫負担分)となります。なお、平成21年3月以前は3分の1となります。

詳細は国民年金保険料の法定免除制度|日本年金機構をご覧ください。

申請免除(本人申請・所得審査あり)

所得の基準

前年所得が一定額以下の場合、申請により免除を受けられます。

| 全額免除 | (扶養親族等の数+1)×35万円+32万円 |

| 4分の3免除 | 88万円+扶養親族等控除額+社会保険料控除額等 |

| 半額免除 | 128万円+扶養親族等控除額+社会保険料控除額等 |

| 4分の1免除 | 168万円+扶養親族等控除額+社会保険料控除額等 |

失業等による特例免除

- 失業

- 倒産

- 事業の廃止

- など

失業等した方の前年所得にかかわらず、免除・納付猶予を受けられる特例があります。

手続きの詳細は、国民年金保険料の免除制度・納付猶予制度の3.失業等による特例免除をご覧ください。

年金額への反映と追納

| 全額免除 | 2分の1が年金額に反映(平成21年3月までの分は3分の1) |

| 4分の3免除 | 8分の5が年金額に反映(平成21年3月までの分は2分の1) |

| 半額免除 | 8分の6が年金額に反映(平成21年3月までの分は3分の2) |

| 4分の1免除 | 8分の7が年金額に反映(平成21年3月までの分は6分の5) |

受給資格期間 全期間が納付済期間として算入されます。

免除された保険料は、10年以内であれば追納可能です。追納により老齢基礎年金額を満額に近づけることができます。

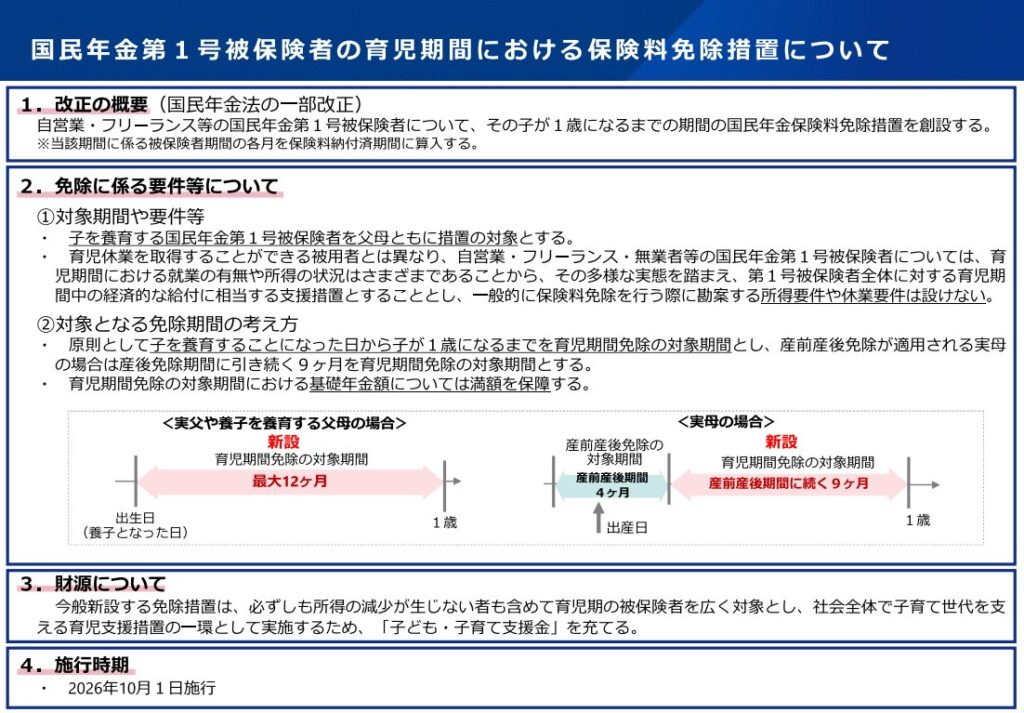

育児期間中の国民年金保険料免除|2026年10月施行の新制度

子が1歳になるまでの期間、父母を対象に保険料が免除されます。休業要件や所得制限はなく、基礎年金額には満額反映される制度です。

申請方法

市区町村役場の年金窓口またはマイナポータルから申請できます。

詳細は国民年金保険料の免除制度・納付猶予制度|日本年金機構の4.申請方法をご確認ください。

国民年金保険料の学生納付特例制度・納付猶予制度については以下の記事で解説していますので、参考にしてください。