労災保険では、一定の場合に事業主や不正受給者から費用を徴収する制度があります。この記事では、費用徴収の対象となる場合と徴収割合について解説します。

事業主からの費用徴収

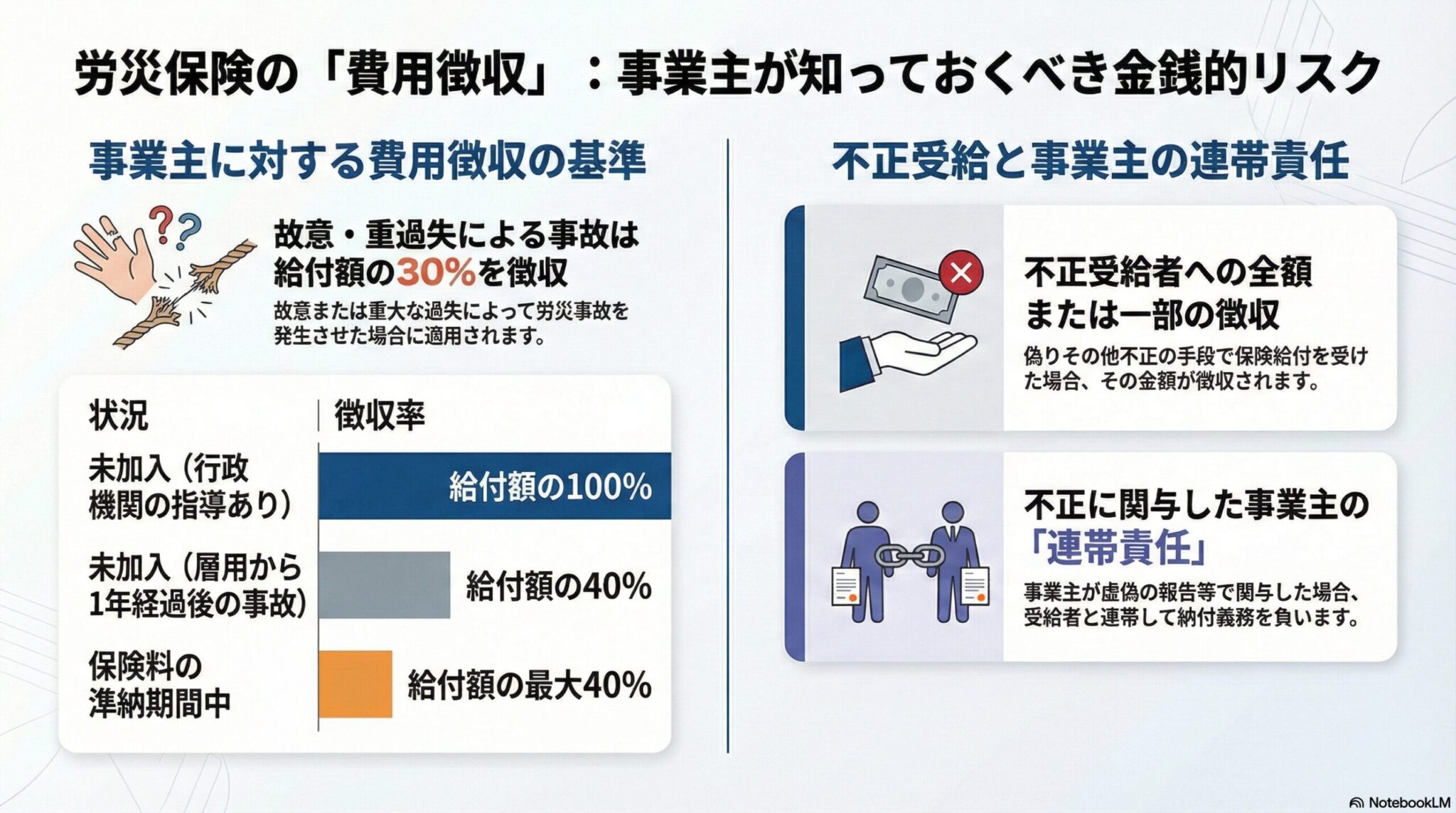

事業主に一定の責任がある場合、労災保険給付の費用の一部または全部が事業主から徴収されます。

①故意または重大な過失による労災事故

事業主の故意または重大な過失により労災事故を発生させた場合、給付額の30%が徴収されます。

②保険関係成立届未提出期間中の労災事故

保険関係成立届を提出していない期間中に労災事故が発生した場合、徴収割合は行政機関からの指導の有無により異なります。

行政機関から指導等を受けていた場合 給付額の100%が徴収されます。

指導等を受けていなかった場合 労働者雇用開始から1年経過後の事故については、給付額の40%が徴収されます。

③一般保険料滞納期間中の労災事故

一般保険料を滞納している期間中に労災事故が発生した場合、給付額の最大40%が徴収されます。

不正受給者からの費用徴収

偽りその他不正の手段により保険給付を受けた者からは、給付額に相当する金額の全部または一部が徴収されます。

不正受給は重大な違反行為であり、徴収に加えて刑事罰の対象となる可能性もあります。

事業主の連帯責任

不正受給に事業主が虚偽の報告等で関与していた場合、事業主は不正受給者と連帯して納付義務を負います。

事業主が労働者の不正受給に協力した場合、事業主自身も費用徴収の対象となるということです。

むすび

労災保険の費用徴収制度は、事業主の適切な労災防止義務や保険手続きの履行を促進するための仕組みです。

特に、保険関係成立届の未提出や保険料の滞納は、労災事故発生時に重大な費用負担につながります。

また、不正受給は厳しく処罰される行為であり、事業主が関与した場合は連帯責任を負うことになります。

適切な労災保険の手続きと運用が重要です。